[Home Credit Default Risk] Tuning Automated Feature Engineering (Exploratory)

[공지사항] “출처: https://www.kaggle.com/code/jundthird/kor-tuning-automated-feature-engineering”

Introduction: Tuning Automated Feature Engineering

이 노트북에서는 Home Credit Default Risk competition에 적용된 basic automated feature engineering을 확장할 것입니다. feature 세트를 개선하고 도메인 지식을 최종 데이터 세트에 통합하기 위한 몇 가지 다른 방법을 탐구할 것입니다. 이러한 방법에는 다음과 같은 것이 포함됩니다:

- 적절하게 variable type 나타내기

- time variables를 만들고 사용하기

- variables의 interesting 값 설정하기

- seed features 만들기

- custom primitives 만들기

이 competition에 대한 discussion을 읽고, 일부 최고의 커널을 통해 작업하려면 복잡한 feature engineering이 필수입니다. base 노트북에서 default feature primitives를 사용하면 점수가 향상되었지만, 더 잘하려면 좀 더 고급적인 방법이 필요합니다.

이번 노트북은 featuretools의 기능을 탐구하는 것에 가깝습니다.

import pandas as pd

import numpy as np

import featuretools as ft

import warnings

warnings.filterwarnings("ignore")

Read in Data and Create Smaller Datasets

automated feature engineering은 많은 계산이 필요한 작업이므로 데이터를 1000행으로 제한합니다. 나중에 이 코드를 함수로 리팩토링(결과의 변경 없이 코드의 구조를 재조정)하고, 스크립트에 넣어 더 강력한 시스템에서 실행할 수 있습니다.

app_train = pd.read_csv('./home_credit/application_train.csv').sort_values('SK_ID_CURR').reset_index().loc[:1000, :].drop(columns=['index'])

app_test = pd.read_csv('./home_credit/application_test.csv').sort_values('SK_ID_CURR').reset_index().loc[:1000, :].drop(columns=['index'])

bureau = pd.read_csv('./home_credit/bureau.csv').sort_values(['SK_ID_CURR', 'SK_ID_BUREAU']).reset_index().loc[:1000, :].drop(columns=['index'])

bureau_balance = pd.read_csv('./home_credit/bureau_balance.csv').sort_values('SK_ID_BUREAU').reset_index().loc[:1000, :].drop(columns=['index'])

cash = pd.read_csv('./home_credit/POS_CASH_balance.csv').sort_values(['SK_ID_CURR', 'SK_ID_PREV']).reset_index().loc[:1000, :].drop(columns=['index'])

credit = pd.read_csv('./home_credit/credit_card_balance.csv').sort_values(['SK_ID_CURR', 'SK_ID_PREV']).reset_index().loc[:1000, :].drop(columns=['index'])

previous = pd.read_csv('./home_credit/previous_application.csv').sort_values(['SK_ID_CURR', 'SK_ID_PREV']).reset_index().loc[:1000, :].drop(columns=['index'])

installments = pd.read_csv('./home_credit/installments_payments.csv').sort_values(['SK_ID_CURR', 'SK_ID_PREV']).reset_index().loc[:1000, :].drop(columns=['index'])

Properly Representing Variable Types

app 데이터 프레임에는 정수로 표시되지만, 실제로는 제한된 수의 features만 사용할 수 있는 discrete variables인 열이 많이 있습니다. 이들 중 일부는 boolean flags(1 또는 0만)이고 두 개의 열은 ordinal(ordered discrete)입니다. 이를 boolean variables로 처리하도록 featuretools에 지시하려면 사전 매핑 {variable_name: variable_type}을 사용하여 올바른 데이터 유형을 전달해야 합니다.

import woodwork.logical_types

app_types = {}

for col in app_train:

if (app_train[col].dtype != "object") and (len(app_train[col].unique()) <= 2):

app_types[col] = woodwork.logical_types.Boolean

print('Number of boolean variables: ', len(app_types))

Number of boolean variables: 33

app 데이터에는 두개의 ordinal variables가 있습니다: 도시가 있는 지역과 없는 지역의 등급

app_types["REGION_RATING_CLIENT"] = woodwork.logical_types.Ordinal

app_types["REGION_RATING_CLIENT_W_CITY"] = woodwork.logical_types.Ordinal

app_test_types = app_types.copy()

del app_test_types["TARGET"]

previous 데이터 또한 두개의 boolean variables가 있습니다

previous_types= {'NFLAG_LAST_APPL_IN_DAY': woodwork.logical_types.Ordinal,

'NFLAG_INSURED_ON_APPROVAL': woodwork.logical_types.Ordinal}

Time Variables

시간이 지남에 따라 행동이 변하기 때문에 시간은 많은 데이터 세트에서 중요한 요소가 될 수 있습니다. 따라서, 우리는 이를 반영하는 feature를 만들고 싶을 것입니다. 예를 들어, 고객이 시간이 지남에 따라 점점 더 많은 대출을 받게 되며 이는 곧 채무 불이행에 대한 지표가 될 수 있습니다.

데이터에 분명한 datetimes는 없지만, 상대적인 time offsets는 있습니다. 모든 time off set은 Home Credit의 현재 application에서 측정되며 월 또는 일 단위로 측정됩니다. 예를 들어, bureau에서 DAYS_CREDIT 열은 “고객이 현재 신청 전에 Credit Bureau credit을 신청한 날”을 나타냅니다. (Credit Bureau는 Home Credit 이외의 다른 신용 기관을 말합니다). 실제 신청 날짜는 모르지만, 모든 클라이언트에 대해 모든 starting application date가 동일하다고 가정하면, MONTHS_BALANCE를 datetime으로 변환할 수 있습니다. 그런 다음 추세를 찾거나 variable의 가장 최근 값을 식별하는 데 사용할 수 있는 relative time으로 처리할 수 있습니다.

Replace Outliers

365243으로 기록된 많은 day offsets가 있습니다. discussion을 보면, 다른 사람들은 이 숫자를 np.nan으로 바꿨습니다. 이렇게 하지 않으면 Pandas는 timedelta로 변환할 수 없으며 숫자가 너무 크다는 오류가 발생합니다.

def replace_day_outliers(df):

for col in df.columns:

if "DAYS" in col:

df[col] = df[col].replace({365243: np.nan})

return df

app_train = replace_day_outliers(app_train)

app_test = replace_day_outliers(app_test)

bureau = replace_day_outliers(bureau)

bureau_balance = replace_day_outliers(bureau_balance)

credit = replace_day_outliers(credit)

cash = replace_day_outliers(cash)

previous = replace_day_outliers(previous)

installments = replace_day_outliers(installments)

먼저 임의의 날짜를 설정한 다음 월 단위의 time offset을 Pandas timedelta object로 변환할 수 있습니다.

start_date = pd.Timestamp("2016-01-01")

start_date

Timestamp('2016-01-01 00:00:00')

bureau[['DAYS_CREDIT', 'DAYS_CREDIT_ENDDATE', 'DAYS_ENDDATE_FACT', 'DAYS_CREDIT_UPDATE']].head()

| DAYS_CREDIT | DAYS_CREDIT_ENDDATE | DAYS_ENDDATE_FACT | DAYS_CREDIT_UPDATE | |

|---|---|---|---|---|

| 0 | -857 | -492.0 | -553.0 | -155 |

| 1 | -909 | -179.0 | -877.0 | -155 |

| 2 | -879 | -514.0 | -544.0 | -155 |

| 3 | -1572 | -1329.0 | -1328.0 | -155 |

| 4 | -559 | 902.0 | NaN | -6 |

for col in ['DAYS_CREDIT', 'DAYS_CREDIT_ENDDATE', 'DAYS_ENDDATE_FACT', 'DAYS_CREDIT_UPDATE']:

bureau[col] = pd.to_timedelta(bureau[col], 'D')

bureau[['DAYS_CREDIT', 'DAYS_CREDIT_ENDDATE', 'DAYS_ENDDATE_FACT', 'DAYS_CREDIT_UPDATE']].head()

| DAYS_CREDIT | DAYS_CREDIT_ENDDATE | DAYS_ENDDATE_FACT | DAYS_CREDIT_UPDATE | |

|---|---|---|---|---|

| 0 | -857 days | -492 days | -553 days | -155 days |

| 1 | -909 days | -179 days | -877 days | -155 days |

| 2 | -879 days | -514 days | -544 days | -155 days |

| 3 | -1572 days | -1329 days | -1328 days | -155 days |

| 4 | -559 days | 902 days | NaT | -6 days |

이 4개의 칼럼은 다른 offset를 나타냅니다:

-

DAYS_CREDIT: 현재 Home Credit 고객이 다른 금융기관에서 대출을 신청하기 전의 일수. 여기서는 이를 신청 날짜,bureau_credit_application_date라고 부르고 이것을 entity의time_index로 만들 것입니다. -

DAYS_CREDIT_ENDDATE: 고객이 Home Credit에 대출을 신청할 때, 남은 신용 일수. 여기서는 이를 종료 날짜,bureau_credit_end_date라고 부를 것입니다. -

DAYS_ENDDATE_FACT: closed credits의 경우, 현재 Home Credit에서 신청하기 전 다른 금융기관의 신용이 종료된 일수. 여기서는 이를 마감일,bureau_credit_close_date라고 부를 것입니다. -

DAYS_CREDIT_UPDATE: Home Credit에 현재 신청하기 전에 이전 신용에 대한 최신 정보가 도착한 일 수입니다. 이를 업데이트 날짜,bureau_credit_update라고 합니다.

manual feature engineering을 수행하는 경우, DAYS_CREDIT에서 DAYS_CREDIT_ENDDATE를 빼서 계획된 대출 기간(일)을 구하거나 DAYS_CREDIT_ENDDATE를 DAYS_ENDDATE_FACT에서 빼서 고객이 대출을 조기에 상환한 일수를 찾는 것과 같이 새 칼럼을 생성할 수 있습니다. 그러나, 이 노트북에서 우리는 어떤 features도 직접 만들지 않고 featuretools가 우리를 위해 유용한 features을 개발하도록 할 것입니다.

timedelta를 통해 칼럼을 만들기 위해, 간단하게 시작 날짜에 offset을 더합니다.

bureau['bureau_credit_application_date'] = start_date + bureau['DAYS_CREDIT']

bureau['bureau_credit_end_date'] = start_date + bureau['DAYS_CREDIT_ENDDATE']

bureau['bureau_credit_close_date'] = start_date + bureau['DAYS_ENDDATE_FACT']

bureau['bureau_credit_update_date'] = start_date + bureau['DAYS_CREDIT_UPDATE']

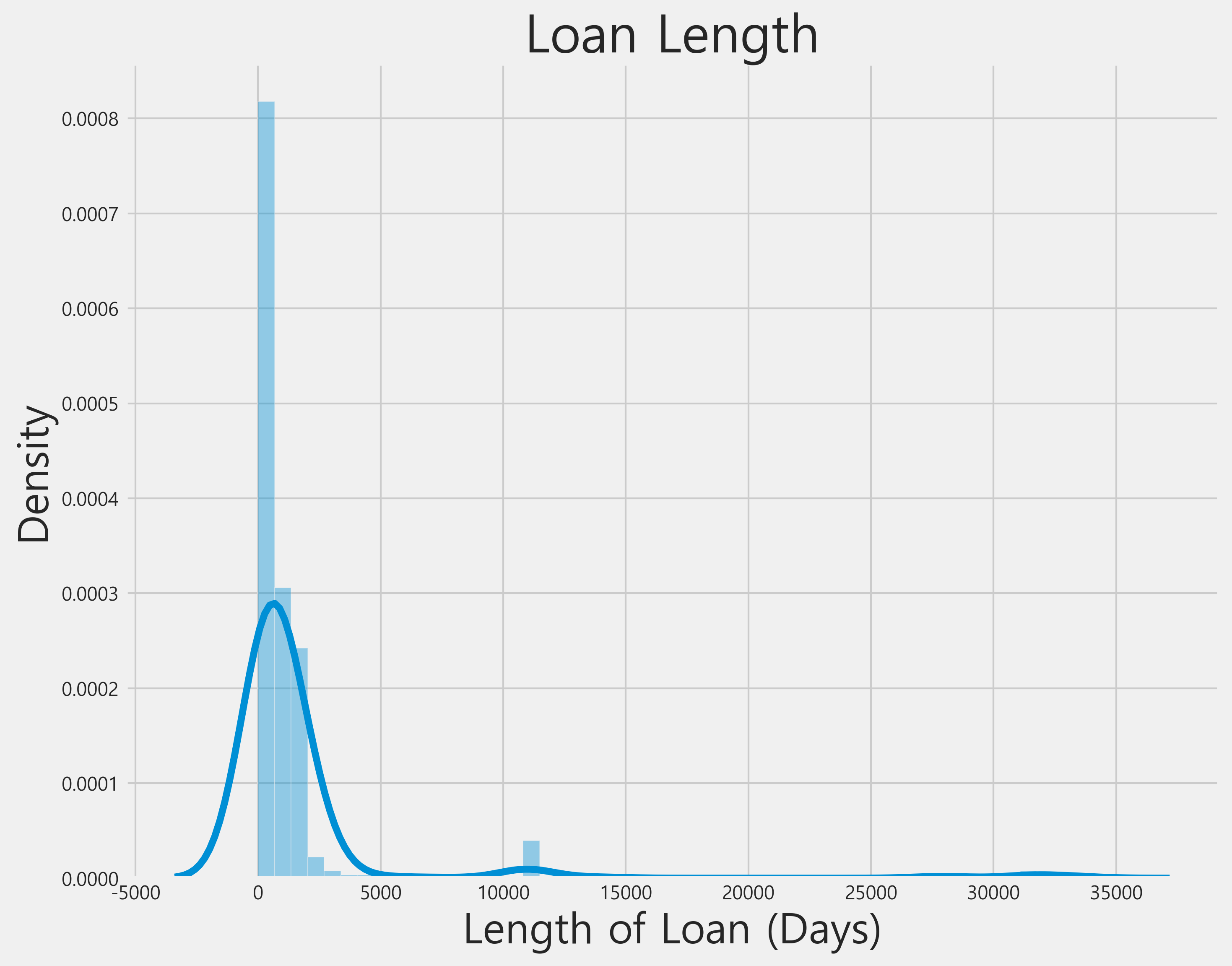

Plot for a sanity check

Conversion이 계획대로 진행되었는지 확인하기 위해 대출 기간의 분포를 보여주는 plot을 만들어 보겠습니다.

import matplotlib.pyplot as plt

import seaborn as sns

plt.rcParams['font.size'] = 26

plt.style.use('fivethirtyeight')

bureau = bureau.drop(columns=['DAYS_CREDIT', 'DAYS_CREDIT_ENDDATE', 'DAYS_ENDDATE_FACT', 'DAYS_CREDIT_UPDATE'])

plt.figure(figsize=(10, 8))

sns.distplot((bureau['bureau_credit_end_date'] - bureau['bureau_credit_application_date']).dropna().dt.days);

plt.xlabel('Length of Loan (Days)', size=24); plt.ylabel('Density', size=24); plt.title('Loan Length', size=30);

이상하게 긴 대출이 많은 것 같습니다. discussion을 읽어보면 다른 사람들도 이러한 사실을 파악한 것을 알 수 있습다. 이 시점에서 우리는 이상치를 남겨둘 것입니다. time offset 칼럼도 삭제합니다.

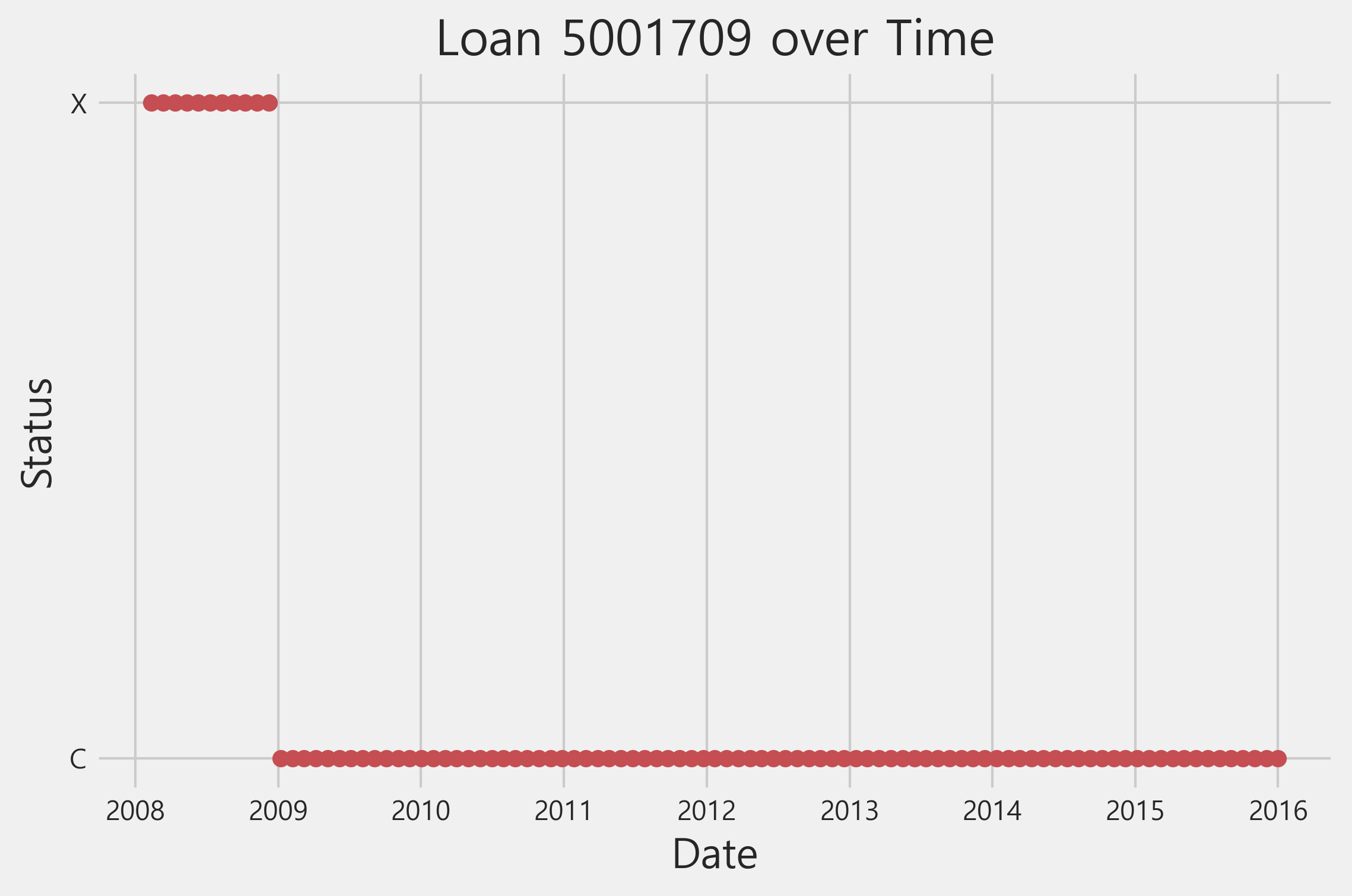

Bureau Balance

bureau balance 데이터 프레임에는 months offset으로 사용할 수 있는 MONTHS_BALANCE 칼럼이 있습니다. 이러한 결과로부터 나온 dates 칼럼은 time_index로 사용할 수 있습니다.

bureau_balance['MONTHS_BALANCE'] = pd.to_timedelta(bureau_balance['MONTHS_BALANCE'] * 30, 'D')

bureau_balance['bureau_balance_date'] = start_date + bureau_balance['MONTHS_BALANCE']

bureau_balance = bureau_balance.drop(columns = ['MONTHS_BALANCE'])

example_credit = bureau_balance[bureau_balance['SK_ID_BUREAU'] == 5001709]

plt.plot(example_credit['bureau_balance_date'], example_credit['STATUS'], 'ro')

plt.title('Loan 5001709 over Time'); plt.xlabel('Date'); plt.ylabel('Status')

Text(0, 0.5, 'Status')

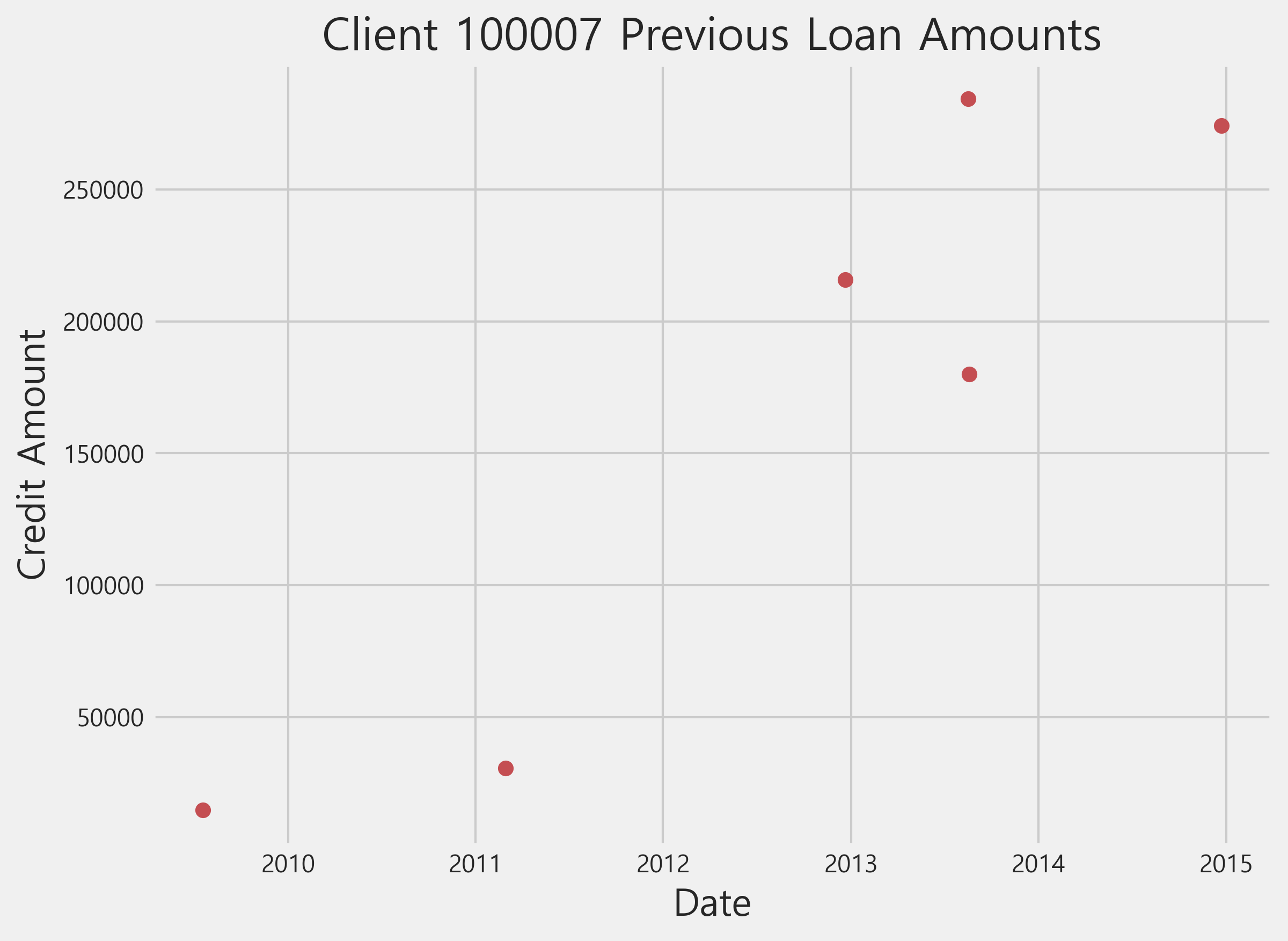

Previous Applications

previous 데이터 프레임은 Home Credit에서 이전 대출 신정 정보를 가지고 있습니다. 이 데이터세트에는 여러 time offset 칼럼이 있습니다.

-

DAYS_DECISION: 현재 Home Credit에 대출 신청하기 전, 이전 대출 신청에 대한 결정이 내려진 날짜 수. 이는 데이터의time_index가 됩니다. -

DAYS_FIRST_DRAWING: Home Credit에서 현재 대출 신청하기 전, 첫 번째 지출이 이루어진 일 수 -

DAYS_FIRST_DUE: Home Credit에서 현재 대출 신청하기 전의 첫 번째 만기일 수 -

DAYS_LAST_DUE_1ST_VERSION: Home Credit에서 현재 대출 신청하기 전의 첫번째 일수? -

DAYS_LAST_DUE: Home Credit에서 현재 대출 신청 전 이전 대출 신청의 마지막 만기일 수 -

DAYS_TERMINATION: 현재 Home Credit에서 대출 신청하기 전의 예상 종료 일수

loop를 통해 이러한 칼럼들을 timedelta로 전환하고, time 칼럼을 만듭니다.

for col in ['DAYS_DECISION', 'DAYS_FIRST_DRAWING', 'DAYS_FIRST_DUE', 'DAYS_LAST_DUE_1ST_VERSION', 'DAYS_LAST_DUE', 'DAYS_TERMINATION']:

previous[col] = pd.to_timedelta(previous[col], "D")

previous['previous_decision_date'] = start_date + previous['DAYS_DECISION']

previous['previous_drawing_date'] = start_date + previous['DAYS_FIRST_DRAWING']

previous['previous_first_due_date'] = start_date + previous['DAYS_FIRST_DUE']

previous['previous_last_duefirst_date'] = start_date + previous['DAYS_LAST_DUE_1ST_VERSION']

previous['previous_last_due_date'] = start_date + previous['DAYS_LAST_DUE']

previous['previous_termination_date'] = start_date + previous['DAYS_TERMINATION']

plt.figure(figsize=(8, 6))

example_client = previous[previous["SK_ID_CURR"] == 100007]

plt.plot(example_client["previous_decision_date"], example_client["AMT_CREDIT"], "ro")

plt.title('Client 100007 Previous Loan Amounts'); plt.xlabel('Date'); plt.ylabel('Credit Amount')

Text(0, 0.5, 'Credit Amount')

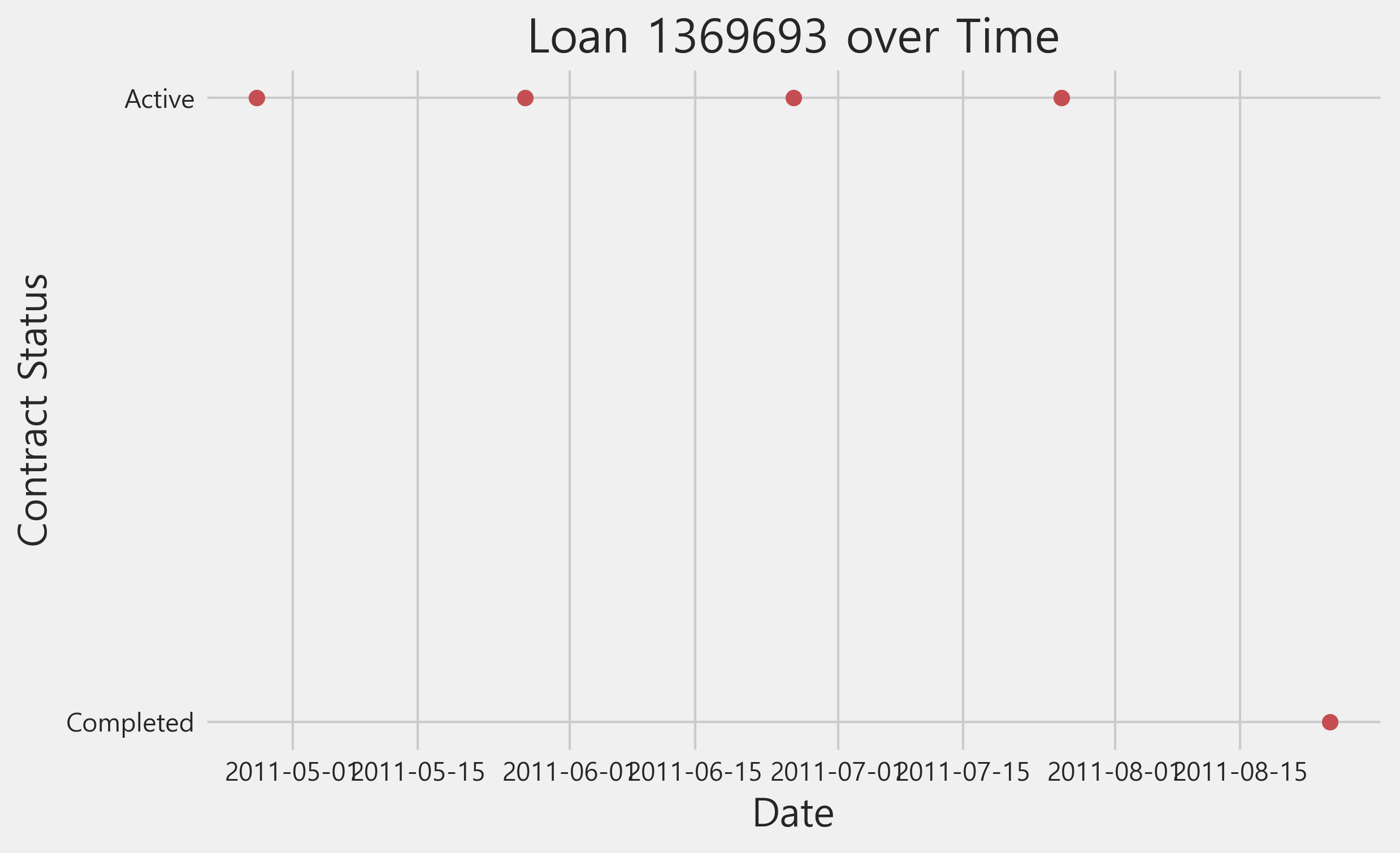

Previous Credit and Cash

credit_card_balance와 POS_CASH_balance에는 각각 month offset이 있는 MONTHS_BALANCE 칼럼이 있습니다. 이 값은 Home Credit에서 이전 신청 기록을 현재 신청하기 전의 개월 수입니다.. 이들은 데이터의 time_index를 나타냅니다.

credit['MONTHS_BALANCE'] = pd.to_timedelta(credit['MONTHS_BALANCE'] * 30, 'D')

cash['MONTHS_BALANCE'] = pd.to_timedelta(cash['MONTHS_BALANCE'] * 30, 'D')

credit['credit_balance_date'] = start_date + credit['MONTHS_BALANCE']

credit = credit.drop(columns=['MONTHS_BALANCE'])

cash['cash_balance_date'] = start_date + cash['MONTHS_BALANCE']

cash = cash.drop(columns=['MONTHS_BALANCE'])

example_credit = cash[cash['SK_ID_PREV'] == 1369693]

plt.plot(example_credit['cash_balance_date'], example_credit['NAME_CONTRACT_STATUS'], 'ro')

plt.title('Loan 1369693 over Time'); plt.xlabel('Date'); plt.ylabel('Contract Status')

Text(0, 0.5, 'Contract Status')

Installments Payments

installments_payments 데이터에는 Home Credit에서 이전 대출에 대한 각 지출에 대한 정보가 포함됩니다. 여기에는 두 개의 date offset 칼럼이 있습니다.

DAYS_INSTALMENT: Home Credit에 현재 대출 신청 전, 이전 할부금이 지불되었던 일 수입니다.DAYS_ENTRY_PAYMENT: 홈 크레딧에서 현재 대출 신청 전, 이전 할부금이 실제로 지급된 일 수입니다.

이제 이 프로세스는 익숙할 것입니다. timedelta로 변환한 다음, time 칼럼을 만듭니다. DAYS_INSTALMENT는 time_index로 사용됩니다.

installments['DAYS_INSTALMENT'] = pd.to_timedelta(installments['DAYS_INSTALMENT'], 'D')

installments['DAYS_ENTRY_PAYMENT'] = pd.to_timedelta(installments['DAYS_ENTRY_PAYMENT'], 'D')

installments['installments_due_date'] = start_date + installments['DAYS_INSTALMENT']

installments = installments.drop(columns = ['DAYS_INSTALMENT'])

installments['installments_paid_date'] = start_date + installments['DAYS_ENTRY_PAYMENT']

installments = installments.drop(columns = ['DAYS_ENTRY_PAYMENT'])

example_credit = installments[installments['SK_ID_PREV'] == 1369693]

plt.plot((example_credit['installments_due_date'] - example_credit['installments_paid_date']).dt.days, example_credit['AMT_INSTALMENT'], 'ro');

plt.title('Loan 1369693'); plt.xlabel('Days Paid Early'); plt.ylabel('Installment Amount');

Applying Featuretools

이제 time 칼럼을 사용하여 features를 만들 수 있습니다. 이전과 마찬가지로 clients라는 entityset을 만들지만, 이제는 사용할 수 있는 time variables가 있습니다.

es = ft.EntitySet(id="clients")

Entities

entities를 만들 때, 여기서는 index, time_index, variable_types를 지정합니다. (time_index와 variable_types는 존재한다면)

# Ordinal로 하면 에러 발생. 따라서, Categorical로 수정

app_types["REGION_RATING_CLIENT"] = woodwork.logical_types.Categorical

app_types["REGION_RATING_CLIENT_W_CITY"] = woodwork.logical_types.Categorical

app_types

{'TARGET': Boolean,

'FLAG_MOBIL': Boolean,

'FLAG_EMP_PHONE': Boolean,

'FLAG_WORK_PHONE': Boolean,

'FLAG_CONT_MOBILE': Boolean,

'FLAG_PHONE': Boolean,

'FLAG_EMAIL': Boolean,

'REG_REGION_NOT_LIVE_REGION': Boolean,

'REG_REGION_NOT_WORK_REGION': Boolean,

'LIVE_REGION_NOT_WORK_REGION': Boolean,

'REG_CITY_NOT_LIVE_CITY': Boolean,

'REG_CITY_NOT_WORK_CITY': Boolean,

'LIVE_CITY_NOT_WORK_CITY': Boolean,

'FLAG_DOCUMENT_2': Boolean,

'FLAG_DOCUMENT_3': Boolean,

'FLAG_DOCUMENT_4': Boolean,

'FLAG_DOCUMENT_5': Boolean,

'FLAG_DOCUMENT_6': Boolean,

'FLAG_DOCUMENT_7': Boolean,

'FLAG_DOCUMENT_8': Boolean,

'FLAG_DOCUMENT_9': Boolean,

'FLAG_DOCUMENT_10': Boolean,

'FLAG_DOCUMENT_11': Boolean,

'FLAG_DOCUMENT_12': Boolean,

'FLAG_DOCUMENT_13': Boolean,

'FLAG_DOCUMENT_14': Boolean,

'FLAG_DOCUMENT_15': Boolean,

'FLAG_DOCUMENT_16': Boolean,

'FLAG_DOCUMENT_17': Boolean,

'FLAG_DOCUMENT_18': Boolean,

'FLAG_DOCUMENT_19': Boolean,

'FLAG_DOCUMENT_20': Boolean,

'FLAG_DOCUMENT_21': Boolean,

'REGION_RATING_CLIENT': Categorical,

'REGION_RATING_CLIENT_W_CITY': Categorical}

es = es.add_dataframe(dataframe_name="app_train", dataframe=app_train,

index="SK_ID_CURR", logical_types=app_types)

app_test_types["REGION_RATING_CLIENT"] = woodwork.logical_types.Categorical

app_test_types["REGION_RATING_CLIENT_W_CITY"] = woodwork.logical_types.Categorical

es = es.add_dataframe(dataframe_name="app_test", dataframe=app_test,

index="SK_ID_CURR", logical_types=app_test_types)

es = es.add_dataframe(dataframe_name="bureau", dataframe=bureau,

index="SK_ID_BUREAU",

time_index="bureau_credit_application_date")

previous_types = {i: woodwork.logical_types.Categorical for i, j in previous_types.items()}

previous_types

{'NFLAG_LAST_APPL_IN_DAY': Categorical,

'NFLAG_INSURED_ON_APPROVAL': Categorical}

es = es.add_dataframe(dataframe_name="previous", dataframe=previous,

index="SK_ID_PREV", time_index="previous_decision_date",

logical_types=previous_types)

# 위의 칼럼 같이 index 칼럼이 없는 경우

es = es.add_dataframe(dataframe_name="bureau_balance", dataframe=bureau_balance,

make_index=True, # 인덱스를 만들고

index="bb_index", # 인덱스 이름 지정

time_index="bureau_balance_date")

es = es.add_dataframe(dataframe_name="cash", dataframe=cash, make_index=True,

index="cash_index", time_index="cash_balance_date")

es = es.add_dataframe(dataframe_name="installments", dataframe=installments,

make_index=True, index="installments_index",

time_index="installments_paid_date")

es = es.add_dataframe(dataframe_name="credit", dataframe=credit, make_index=True,

index="credit_index",

time_index="credit_balance_date")

Relationships

테이블 간의 관계를 생성합니다.

r_app_bureau = ft.Relationship(es, "app_train", "SK_ID_CURR", "bureau", "SK_ID_CURR")

r_test_app_bureau = ft.Relationship(es, "app_test", "SK_ID_CURR", "bureau", "SK_ID_CURR")

r_bureau_balance = ft.Relationship(es, "bureau", "SK_ID_BUREAU", "bureau_balance", "SK_ID_BUREAU")

r_app_previous = ft.Relationship(es, "app_train", "SK_ID_CURR", "previous", "SK_ID_CURR")

r_test_app_previous = ft.Relationship(es, "app_test", "SK_ID_CURR", "previous", "SK_ID_CURR")

r_previous_cash = ft.Relationship(es, "previous", "SK_ID_PREV", "cash", "SK_ID_PREV")

r_previous_installments = ft.Relationship(es, "previous", "SK_ID_PREV", "installments", "SK_ID_PREV")

r_previous_credit = ft.Relationship(es, "previous", "SK_ID_PREV", "credit", "SK_ID_PREV")

es = es.add_relationships(relationships=[r_app_bureau, r_test_app_bureau,

r_bureau_balance, r_app_previous,

r_test_app_previous, r_previous_cash,

r_previous_installments,

r_previous_credit])

es

Entityset: clients

DataFrames:

app_train [Rows: 1001, Columns: 122]

app_test [Rows: 1001, Columns: 121]

bureau [Rows: 1001, Columns: 17]

previous [Rows: 1001, Columns: 43]

bureau_balance [Rows: 1001, Columns: 4]

cash [Rows: 1001, Columns: 9]

installments [Rows: 1001, Columns: 9]

credit [Rows: 1001, Columns: 24]

Relationships:

bureau.SK_ID_CURR -> app_train.SK_ID_CURR

bureau.SK_ID_CURR -> app_test.SK_ID_CURR

bureau_balance.SK_ID_BUREAU -> bureau.SK_ID_BUREAU

previous.SK_ID_CURR -> app_train.SK_ID_CURR

previous.SK_ID_CURR -> app_test.SK_ID_CURR

cash.SK_ID_PREV -> previous.SK_ID_PREV

installments.SK_ID_PREV -> previous.SK_ID_PREV

credit.SK_ID_PREV -> previous.SK_ID_PREV

Time Features

새로운 time variables에서 만들 수 있는 몇 가지 time features를 살펴보겠습니다. 이러한 시간은 절대적인게 아니라 상대적이기 때문에 추세 또는 누적 합계와 같이 시간 경과에 따른 변화를 보여주는 값에만 관심이 있습니다. 임의의 시작 날짜를 선택하기 때문에 연도 또는 월과 같은 값을 계산하지 않을 것입니다.

이 노트북 전체에서 우리는 행의 수(정수인 경우) 또는 각 chunk에서 사용할 행의 비율(float인 경우)을 지정하는 dfs 호출에 chunk_size를 전달할 것입니다. 이는 dfs procedure를 최적화하는 데 도움이 될 수 있으며, chunk_size는 런타임에 상당한 영향을 미칠 수 있습니다. 여기에서는 모든 결과가 한 번에 계산되도록 데이터의 행 수와 동일한 chunk size를 사용합니다. 또한 테스트 데이터로 features를 만드는 것을 피하기 위해 ignore_entities = [app_test]를 전달합니다.

time_features, time_feature_names = ft.dfs(entityset=es, target_dataframe_name='app_train',

trans_primitives=['cum_sum', 'time_since_previous'], max_depth=2,

agg_primitives=[], verbose=True,

chunk_size=len(app_train),

ignore_dataframes=['app_test'])

Built 191 features

Elapsed: 00:00 | Progress: 100%|███████████████████████████████████████████████████████████████████████████████████████

time_features.iloc[:, -10:].head()

| CUM_SUM(OBS_60_CNT_SOCIAL_CIRCLE) | CUM_SUM(OWN_CAR_AGE) | CUM_SUM(REGION_POPULATION_RELATIVE) | CUM_SUM(TOTALAREA_MODE) | CUM_SUM(YEARS_BEGINEXPLUATATION_AVG) | CUM_SUM(YEARS_BEGINEXPLUATATION_MEDI) | CUM_SUM(YEARS_BEGINEXPLUATATION_MODE) | CUM_SUM(YEARS_BUILD_AVG) | CUM_SUM(YEARS_BUILD_MEDI) | CUM_SUM(YEARS_BUILD_MODE) | |

|---|---|---|---|---|---|---|---|---|---|---|

| SK_ID_CURR | ||||||||||

| 100002 | 2.0 | NaN | 0.018801 | 0.0149 | 0.9722 | 0.9722 | 0.9722 | 0.6192 | 0.6243 | 0.6341 |

| 100003 | 3.0 | NaN | 0.022342 | 0.0863 | 1.9573 | 1.9573 | 1.9573 | 1.4152 | 1.4230 | 1.4381 |

| 100004 | 3.0 | NaN | 0.032374 | NaN | NaN | NaN | NaN | NaN | NaN | NaN |

| 100006 | 5.0 | NaN | 0.040393 | NaN | NaN | NaN | NaN | NaN | NaN | NaN |

| 100007 | 5.0 | NaN | 0.069056 | NaN | NaN | NaN | NaN | NaN | NaN | NaN |

time_feature_names[-10:]

[<Feature: CUM_SUM(OBS_60_CNT_SOCIAL_CIRCLE)>,

<Feature: CUM_SUM(OWN_CAR_AGE)>,

<Feature: CUM_SUM(REGION_POPULATION_RELATIVE)>,

<Feature: CUM_SUM(TOTALAREA_MODE)>,

<Feature: CUM_SUM(YEARS_BEGINEXPLUATATION_AVG)>,

<Feature: CUM_SUM(YEARS_BEGINEXPLUATATION_MEDI)>,

<Feature: CUM_SUM(YEARS_BEGINEXPLUATATION_MODE)>,

<Feature: CUM_SUM(YEARS_BUILD_AVG)>,

<Feature: CUM_SUM(YEARS_BUILD_MEDI)>,

<Feature: CUM_SUM(YEARS_BUILD_MODE)>]

원문과 다르게 agg_primitives=[trend]를 하면 에러가 나기 때문에 agg_primitives를 비워둔채 다음으로 넘어갑니다.

Interesting Values

featuretools에서 사용할 수 있는 다른 method는 “interesting values”입니다. interesting values를 지정하면 기존 features의 값에 따라 새 features가 계산됩니다. 예를 들어, previous 데이터 프레임의 NAME_CONTRACT_STATUS 값을 조건으로 하는 새 feature을 만들 수 있습니다. 각 stat은 데이터에서 더 중요한 특정 지표가 있다는 것을 알 때, 유용할 수 있는 지정된 interesting values에 대해 계산합니다.

previous['NAME_CONTRACT_STATUS'].value_counts()

Approved 594

Refused 206

Canceled 186

Unused offer 15

Name: NAME_CONTRACT_STATUS, dtype: int64

interesting values를 사용하기 위해 variable에 할당한 다음 dfs 호출에서 where_primitives를 지정합니다.

es['previous']['NAME_CONTRACT_STATUS'].interesting_values=['Approved', 'Refused', 'Canceled']

interesting_features, interesting_feature_names = ft.dfs(entityset=es,

target_dataframe_name="app_train",

max_depth=1,

where_primitives=["mean", "mode"],

trans_primitives=[],

verbose=True,

chunk_size=len(app_train),

ignore_dataframes=["app_test"])

Built 279 features

Elapsed: 00:01 | Progress: 100%|███████████████████████████████████████████████████████████████████████████████████████

interesting_features.iloc[:, -6:, ].head()

| SUM(previous.CNT_PAYMENT) | SUM(previous.HOUR_APPR_PROCESS_START) | SUM(previous.RATE_DOWN_PAYMENT) | SUM(previous.RATE_INTEREST_PRIMARY) | SUM(previous.RATE_INTEREST_PRIVILEGED) | SUM(previous.SELLERPLACE_AREA) | |

|---|---|---|---|---|---|---|

| SK_ID_CURR | ||||||

| 100002 | 24.0 | 9.0 | 0.000000 | 0.0 | 0.0 | 500.0 |

| 100003 | 30.0 | 44.0 | 0.100061 | 0.0 | 0.0 | 1599.0 |

| 100004 | 4.0 | 5.0 | 0.212008 | 0.0 | 0.0 | 30.0 |

| 100006 | 138.0 | 132.0 | 0.326824 | 0.0 | 0.0 | 8048.0 |

| 100007 | 124.0 | 74.0 | 0.319033 | 0.0 | 0.0 | 2455.0 |

여기 부분 또한 featuretools의 버전 업데이트로 output이 다르기 때문에 그냥 넘어갑니다

Seed Features

Default aggregations 및 transformations에 대한 추가 확장은 seed features을 사용하는 것입니다. 이러한 features는 deep feature synthesis에 제공하는 사용자 정의 features로, 가능한 경우 그 위에 구축할 수 있습니다.

예를 들어, 지불이 지연되었는지 여부를 결정하는 feed feature를 만들 수 있습니다. 이번에는 dfs 함수를 호출할 때, seed_features argument를 전달해야 합니다.

# seed feature

late_payment = ft.Feature(es['installments']['installments_due_date']) < ft.Feature(es['installments']['installments_paid_date'])

late_payment = late_payment.rename("late_payment")

seed_features, seed_feature_names = ft.dfs(entityset=es, target_dataframe_name="app_train",

agg_primitives=["percent_true", "mean"],

trans_primitives=[],

seed_features=[late_payment], verbose=True,

chunk_size=len(app_train),

ignore_dataframes=["app_test"])

Built 243 features

Elapsed: 00:00 | Progress: 100%|███████████████████████████████████████████████████████████████████████████████████████

seed_features.iloc[:, -2:].head(10)

| MEAN(credit.previous.SELLERPLACE_AREA) | MEAN(previous.PERCENT_TRUE(installments.late_payment)) | |

|---|---|---|

| SK_ID_CURR | ||

| 100002 | NaN | 0.000000 |

| 100003 | NaN | 0.000000 |

| 100004 | NaN | 0.000000 |

| 100006 | -1.0 | 0.000000 |

| 100007 | NaN | 0.239927 |

| 100008 | NaN | 0.018182 |

| 100009 | NaN | 0.000000 |

| 100010 | NaN | 0.000000 |

| 100011 | 0.0 | 0.207870 |

| 100012 | NaN | 0.089015 |

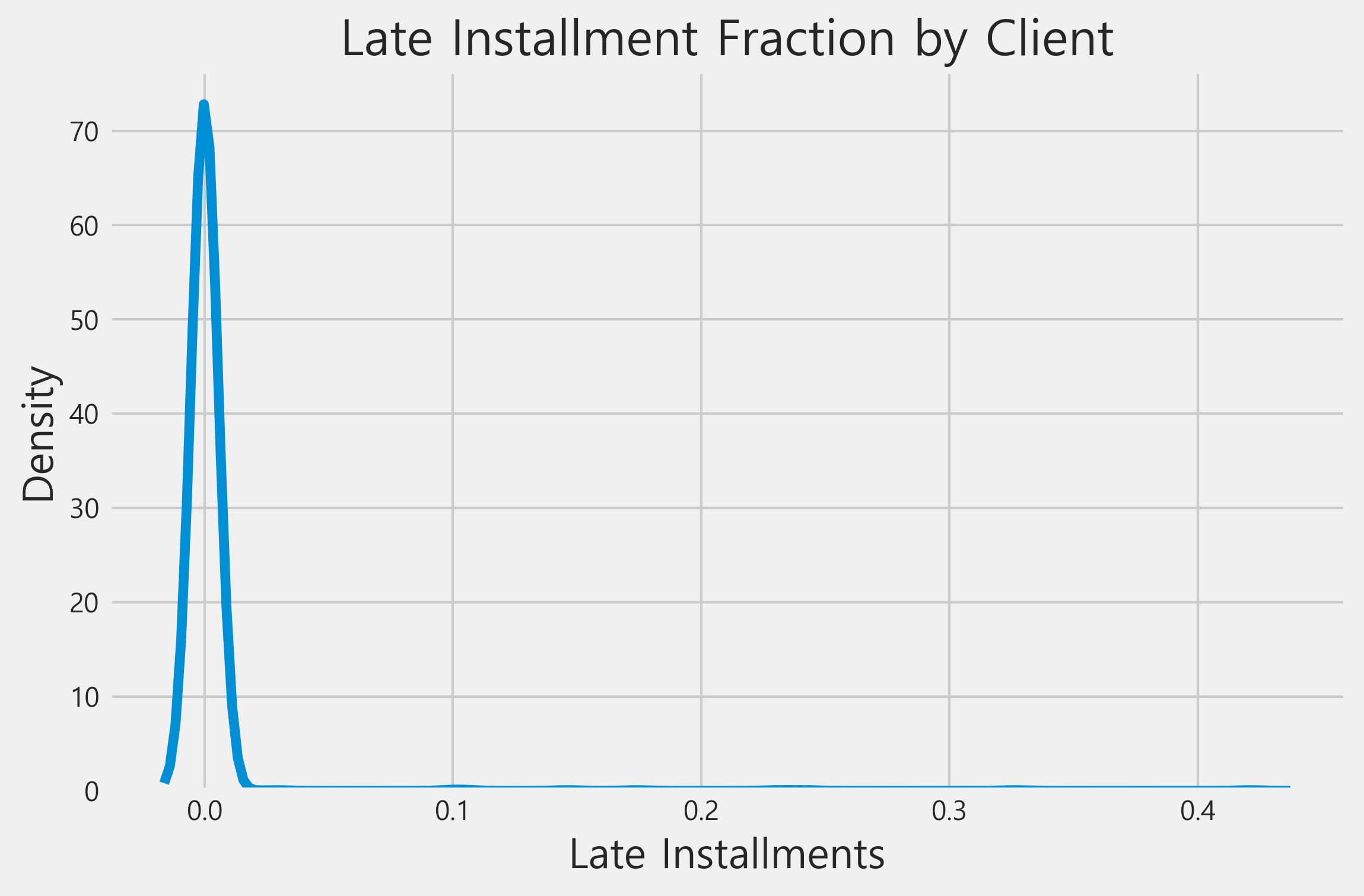

sns.kdeplot(seed_features['PERCENT_TRUE(installments.late_payment)'].dropna(), label = '')

plt.xlabel('Late Installments'); plt.ylabel('Density'); plt.title('Late Installment Fraction by Client')

우리가 사용할 수 있는 또 다른 seed feature는 다른 기관의 이전 대출이 연체되었는지 여부입니다.

past_due = ft.Feature(es['bureau_balance']['STATUS']).isin(['1', '2', '3', '4', '5'])

past_due = past_due.rename("past_due")

import featuretools as ft

ft.__version__

'1.13.0'

seed_features, seed_feature_names = ft.dfs(entityset=es, target_dataframe_name="app_train",

agg_primitives=["percent_true", "mean"],

trans_primitives=[],

seed_features=[past_due], verbose=True,

chunk_size=len(app_train),

ignore_dataframes=["app_test"])

Built 243 features

Elapsed: 00:00 | Progress: 100%|███████████████████████████████████████████████████████████████████████████████████████

Create Custom Feature Primitives

featuretools의 기존 primitives에 만족하지 않으면 직접 작성할 수 있습니다. 이는 featuretools의 기능을 확장할 수 있는 매우 강력한 방법입니다.

feturetools 버전 업데이트로 인해 없어진 라이브러리 등이 많아 이 또한 생략합니다.

Putting it all Together

마지막으로 time variables, 올바르게 지정된 categorical variables, interesting features, seed features 및 custom features를 사용하여 deep feature synthesis를 실행할 수 있습니다. 전체 데이터 세트에서 실제로 실행하려면 여기에서 코드를 가져와 스크립트에 넣은 다음 더 많은 computational resourves를 사용할 수 있습니다.

feature_matrix, feature_names = ft.dfs(entityset=es, target_dataframe_name='app_train',

agg_primitives=['mean', 'max', 'min', 'mode', 'count',

'sum', 'percent_true'],

trans_primitives=['diff', 'cum_sum', 'cum_mean', 'percentile'],

where_primitives=['mean', 'sum'],

seed_features=[late_payment, past_due],

max_depth=2, verbose=True,

chunk_size=len(app_train),

ignore_dataframes=['app_test'])

Built 2383 features

Elapsed: 00:04 | Progress: 100%|███████████████████████████████████████████████████████████████████████████████████████

이제 테스트 세트에 적용된 동일한 작업을 수행합니다. 별도로 계산을 수행하면 테스트 데이터에서 훈련 데이터로 누출되는 것을 방지할 수 있습니다.

feature_matrix_test, feature_names_test = ft.dfs(entityset=es, target_dataframe_name='app_test',

agg_primitives=['mean', 'max', 'min', 'mode', 'count', 'sum', 'percent_true'],

trans_primitives=['diff', 'cum_sum', 'cum_mean', 'percentile'],

where_primitives=['mean', 'sum'],

seed_features=[late_payment, past_due],

max_depth=2, verbose=True,

chunk_size=len(app_test),

ignore_dataframes=['app_train'])

Built 2382 features

Elapsed: 00:03 | Progress: 100%|███████████████████████████████████████████████████████████████████████████████████████

import random

random.sample(feature_names, 10)

[<Feature: PERCENTILE(MIN(installments.AMT_INSTALMENT))>,

<Feature: DIFF(COUNT(installments))>,

<Feature: PERCENTILE(MAX(previous.RATE_DOWN_PAYMENT))>,

<Feature: SUM(credit.CNT_DRAWINGS_ATM_CURRENT)>,

<Feature: CUM_SUM(AMT_GOODS_PRICE)>,

<Feature: MEAN(previous.SUM(cash.SK_DPD))>,

<Feature: MIN(previous.PERCENTILE(AMT_CREDIT))>,

<Feature: MAX(cash.previous.AMT_ANNUITY)>,

<Feature: PERCENTILE(MAX(credit.SK_DPD))>,

<Feature: MEAN(previous.SUM(credit.AMT_DRAWINGS_OTHER_CURRENT))>]

Remove Features

feature selection은 그 자체로 전체 토픽이 될 수 있습니다. 하지만, 우리가 할 수 있는 한 가지는 내장된 featuretools selection function을 사용하여 unique 값이 하나만 있거나 모든 값이 null인 칼럼을 제거하는 것입니다.

from featuretools import selection

feature_matrix2 = selection.remove_low_information_features(feature_matrix)

print('Removed %d features from training features' % (feature_matrix.shape[1] - feature_matrix2.shape[1]))

feature_matrix_test2 = selection.remove_low_information_features(feature_matrix_test)

print('Removed %d features from testing features' % (feature_matrix_test.shape[1] - feature_matrix_test2.shape[1]))

Removed 128 features from training features

Removed 168 features from testing features

작업이 끝나면 결과를 csv에 저장하고 싶을 것입니다. 데이터 프레임의 인덱스는 identifying column이므로 인덱스를 유지해야 합니다. 또한, 동일한 칼럼을 갖도록 훈련 및 테스트 데이터 프레임을 align해야 합니다.

train_labels = feature_matrix['TARGET']

feature_matrix, feature_matrix_test = feature_matrix2.align(feature_matrix_test2, join='inner', axis=1)

feature_matrix['TARGET'] = train_labels

print('Final training shape: ', feature_matrix.shape)

print('Final testing shape: ', feature_matrix_test.shape)

Final training shape: (1001, 2215)

Final testing shape: (1001, 2214)

feature_matrix.to_csv('feature_matrix.csv')

feature_matrix_test.to_csv('feature_matrix_test.csv')

Conclusions

우리는 위의 방법을 사용하여 문제에 대한 도메인 지식을 우리의 features로 인코딩하거나 다른 사람들이 유용하다고 알아낸 것을 기반으로 features를 만들 수 있습니다. 여기서부터 다음 단계는 전체 데이터 세트에서 스크립트를 실행한 다음 모델링에 features을 사용하는 것입니다. 모델의 feature importances를 사용하여 가장 관련성이 높은 features를 결정하고, feature selection을 수행한 다음, 새로운 primitives, seed features, interesting features를 사용하여 또 다른 feature synthesis를 수행할 수 있습니다. machine learning의 많은 측면과 마찬가지로, feature creation은 대체로 경험적이고 반복적인 절차입니다.

참고

https://www.kaggle.com/code/willkoehrsen/tuning-automated-feature-engineering-exploratory/notebook

댓글남기기