[Home Credit Default Risk] Start Here: A Gentle Introduction

[공지사항] “출처: https://www.kaggle.com/code/jundthird/kor-start-here-a-gentle-introduction”

Data

7개의 데이터가 있습니다:

-

application_train/application_test: 각 대출 신청 정보가 담겨 있는 메인 train, test 데이터. 모든 대출건은 각각 자기의 행을 가지고 있고

SK_ID_CURRfeature에 의해 식별됩니다.TARGET값의 0은 상환되었다는 의미이고, 1은 아직 상환되지 않았다는 의미입니다. -

bureau: 다른 금융 기관에서의 고객들의 이전 신용에 관한 데이터. 각 이전 신용은 bureau에서 자기의 행을 가지고 있지만, 신청 데이터에 관한 하나의 대출은 여러개의 이전 신용 정보들을 가지고 있을 수 있습니다.

-

bureau_balance: bureau에서의 이전 신용 정보에 대한 월간 데이터. 각 행은 이전 신용 정보의 한달치이며, 이전 신용정보는 신용기간이 만료되는 각 월에 대한 여러개의 행을 가질 수 있다.

-

previous_application: 신청 데이터에서 대출이 있는 고객들의 Home Credit에서의 이전 대출 신청 정보. 신청 데이터에서의 각 현재 대출 정보는 여러개의 이전 대출 정보를 가질 수 있다. 각각의 이전 신청 정보는 한 행을 가지고

SK_ID_PREVfeature을 통해 식별된다. -

POS_CASH_BALANCE: 고객들이 Home Credit을 통해 가지고 있던 이전 판매 시점 혹은 현금 대출에 대한 월별 데이터. 각 행은 이전 판매 시점 혹은 현금 대출 정보의 한달치이며, 하나의 이전 대출 정보는 여러개의 행을 가질 수 있다.

-

credit_card_balance: Home Credit을 통해 고객들이 가지고 있는 이전 신용 카드에 대한 월별 데이터. 각 행은 한 달 동안의 신용카드 잔액이며, 각 신용 카드는 여러개의 행을 가질 수 있습니다.

-

installments_payment: Home Credit에서 이전 대출에 대한 지불 내역. 결제할 때 마다 행이 하나씩 있고, 결제가 누락될 때마다 행이 하나씩 있습니다.

이 다이어그램은 어떻게 모든 데이터가 관련되어 있는지 보여줍니다:

게다가, 모든 칼럼들의 정의(in HomeCredit_columns_description.csv), 제출 파일의 예가 제공됩니다

이 노트북에서는 한번에 조금씩 문제의 이해를 위해 메인 데이터인 application 데이터만 다룰 것입니다.

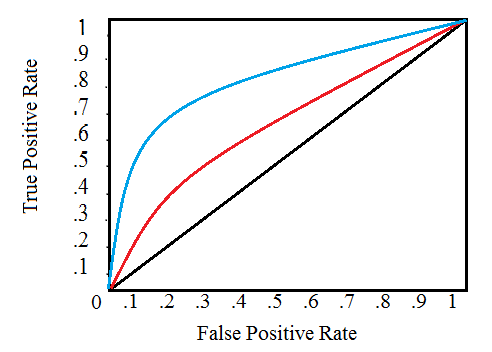

Metric: ROC AUC

ROC(Reciever Operating Characteristic) 곡선은 TPR(True Positive Rate)과 FPR(False Positive Rate)을 그래프로 나타냅니다.

그래프의 단일 선은 단일 모델에 대한 곡선을 나타내고 선을 따라 이동하면 긍정적인 인스턴스를 분류하는 데 사용되는 임계값 변경을 나타냅니다. 임계값은 오른쪽 상단에서 0에서 시작하여 왼쪽 하단에서 1로 이동합니다. 왼쪽에 있고 다른 곡선 위에 있는 곡선은 더 나은 모델을 나타냅니다. 예를 들어, 파란색 모델은 빨간색 모델보다 낫고, 이는 단순한 무작위 추측 모델을 나타내는 검은색 대각선보다 낫습니다.

AUC(Area Under the Curve)는 이름 자체로 설명이 됩니다. AUC는 단순하게 ROC 곡선 아래의 영역입니다. 이 metric은 0에서 1사이이며 모델 점수가 높을수록 점수가 높습니다. 단순하게 무작위 추측하는 모델의 ROC AUC는 0.5입니다.

ROC AUC에 따라 분류기를 측정할 때 0 또는 1 값을 생성하지 않고, 0과 1 사이의 확률을 생성합니다. 정확도라는 용어를 생각해볼 때, 혼란스러울 수 도 있지만, 불균형 데이터일 경우, 단순 정확도는 최고의 metric이 아닙니다. 예를 들어, 99.9999% 정확도로 테러리스트를 탐지할 수 있는 모델을 만들고 싶다면 모든 사람이 테러리스트가 아니라고 예측하는 모델을 만들기만 하면 됩니다. 이러한 것을 봤을때 단순한 정확도는 효과적이지 않으며(recall이 0이 됨), 분류기의 성능을 보다 정확하게 반영하기 위해서는 ROC AUC 또는 F1 점수와 같은 좀 더 발전된 metric을 사용합니다. 높은 ROC AUC 점수를 가진 모델은 당연히 높은 정확도를 가지지만 ROC AUC가 더 모델 성능을 잘 나타냅니다.

Follow-up Notebooks

- Manual Feature Engineering Part One

- Manual Feature Engineering Part Two

- Introduction to Automated Feature Engineering

- Advanced Automated Feature Engineering

- Feature Selection

- Intro to Model Tuning: Grid and Random Search

- Automated Model Tuning

- Model Tuning Results

Imports

import numpy as np

import pandas as pd

from sklearn.preprocessing import LabelEncoder

import os

import warnings

warnings.filterwarnings("ignore")

import matplotlib.pyplot as plt

%matplotlib inline

import seaborn as sns

Read in Data

print(os.listdir("./home_credit/"))

['application_test.csv', 'application_train.csv', 'bureau.csv', 'bureau_balance.csv', 'credit_card_balance.csv', 'HomeCredit_columns_description.csv', 'installments_payments.csv', 'POS_CASH_balance.csv', 'previous_application.csv', 'sample_submission.csv']

# train data

app_train = pd.read_csv("./home_credit/application_train.csv")

print('Training data shape: ', app_train.shape)

app_train.head()

Training data shape: (307511, 122)

| SK_ID_CURR | TARGET | NAME_CONTRACT_TYPE | CODE_GENDER | FLAG_OWN_CAR | FLAG_OWN_REALTY | CNT_CHILDREN | AMT_INCOME_TOTAL | AMT_CREDIT | AMT_ANNUITY | ... | FLAG_DOCUMENT_18 | FLAG_DOCUMENT_19 | FLAG_DOCUMENT_20 | FLAG_DOCUMENT_21 | AMT_REQ_CREDIT_BUREAU_HOUR | AMT_REQ_CREDIT_BUREAU_DAY | AMT_REQ_CREDIT_BUREAU_WEEK | AMT_REQ_CREDIT_BUREAU_MON | AMT_REQ_CREDIT_BUREAU_QRT | AMT_REQ_CREDIT_BUREAU_YEAR | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 0 | 100002 | 1 | Cash loans | M | N | Y | 0 | 202500.0 | 406597.5 | 24700.5 | ... | 0 | 0 | 0 | 0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 1.0 |

| 1 | 100003 | 0 | Cash loans | F | N | N | 0 | 270000.0 | 1293502.5 | 35698.5 | ... | 0 | 0 | 0 | 0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 |

| 2 | 100004 | 0 | Revolving loans | M | Y | Y | 0 | 67500.0 | 135000.0 | 6750.0 | ... | 0 | 0 | 0 | 0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 |

| 3 | 100006 | 0 | Cash loans | F | N | Y | 0 | 135000.0 | 312682.5 | 29686.5 | ... | 0 | 0 | 0 | 0 | NaN | NaN | NaN | NaN | NaN | NaN |

| 4 | 100007 | 0 | Cash loans | M | N | Y | 0 | 121500.0 | 513000.0 | 21865.5 | ... | 0 | 0 | 0 | 0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 |

5 rows × 122 columns

# test data

app_test = pd.read_csv("./home_credit/application_test.csv")

print('Testing data shape: ', app_test.shape)

app_test.head()

Testing data shape: (48744, 121)

| SK_ID_CURR | NAME_CONTRACT_TYPE | CODE_GENDER | FLAG_OWN_CAR | FLAG_OWN_REALTY | CNT_CHILDREN | AMT_INCOME_TOTAL | AMT_CREDIT | AMT_ANNUITY | AMT_GOODS_PRICE | ... | FLAG_DOCUMENT_18 | FLAG_DOCUMENT_19 | FLAG_DOCUMENT_20 | FLAG_DOCUMENT_21 | AMT_REQ_CREDIT_BUREAU_HOUR | AMT_REQ_CREDIT_BUREAU_DAY | AMT_REQ_CREDIT_BUREAU_WEEK | AMT_REQ_CREDIT_BUREAU_MON | AMT_REQ_CREDIT_BUREAU_QRT | AMT_REQ_CREDIT_BUREAU_YEAR | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 0 | 100001 | Cash loans | F | N | Y | 0 | 135000.0 | 568800.0 | 20560.5 | 450000.0 | ... | 0 | 0 | 0 | 0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 |

| 1 | 100005 | Cash loans | M | N | Y | 0 | 99000.0 | 222768.0 | 17370.0 | 180000.0 | ... | 0 | 0 | 0 | 0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 3.0 |

| 2 | 100013 | Cash loans | M | Y | Y | 0 | 202500.0 | 663264.0 | 69777.0 | 630000.0 | ... | 0 | 0 | 0 | 0 | 0.0 | 0.0 | 0.0 | 0.0 | 1.0 | 4.0 |

| 3 | 100028 | Cash loans | F | N | Y | 2 | 315000.0 | 1575000.0 | 49018.5 | 1575000.0 | ... | 0 | 0 | 0 | 0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 3.0 |

| 4 | 100038 | Cash loans | M | Y | N | 1 | 180000.0 | 625500.0 | 32067.0 | 625500.0 | ... | 0 | 0 | 0 | 0 | NaN | NaN | NaN | NaN | NaN | NaN |

5 rows × 121 columns

Exploratory Data Analysis

Examine the Distribution of the Target Column

app_train["TARGET"].value_counts()

0 282686

1 24825

Name: TARGET, dtype: int64

위의 value_counts()를 통해 TARGET 칼럼이 불균형 데이터라는 것을 알 수 있습니다. 제 시간에 대출을 상환을 한 사람이 그렇지 않은 사람보다 훨씬 많습니다. 좀 더 정교한 머신러닝 모델에 들어가면, 불균형을 반영하기 위해 데이터 표현에 따라 클래스에 가중치를 부여할 수 있습니다.

Examine Missing Values

결측치의 개수와 각 칼럼의 결측치 비율을 봅시다

def missing_values_table(df):

mis_val = df.isnull().sum()

mis_val_percent = 100 * df.isnull().sum() / len(df)

mis_val_table = pd.concat([mis_val, mis_val_percent], axis=1)

mis_val_table_ren_columns = mis_val_table.rename(columns={0: "Missing Values",

1: "% of Total Values"})

mis_val_table_ren_columns = mis_val_table_ren_columns[mis_val_table_ren_columns.iloc[:, 1] != 0].sort_values("% of Total Values",

ascending=False).round(1)

print("Your selected dataframe has " + str(df.shape[1]) + " columns.\n"

"There are " + str(mis_val_table_ren_columns.shape[0]) +

" columns that have missing values.")

return mis_val_table_ren_columns

missing_values = missing_values_table(app_train)

missing_values.head(20)

Your selected dataframe has 122 columns.

There are 67 columns that have missing values.

| Missing Values | % of Total Values | |

|---|---|---|

| COMMONAREA_MEDI | 214865 | 69.9 |

| COMMONAREA_AVG | 214865 | 69.9 |

| COMMONAREA_MODE | 214865 | 69.9 |

| NONLIVINGAPARTMENTS_MEDI | 213514 | 69.4 |

| NONLIVINGAPARTMENTS_MODE | 213514 | 69.4 |

| NONLIVINGAPARTMENTS_AVG | 213514 | 69.4 |

| FONDKAPREMONT_MODE | 210295 | 68.4 |

| LIVINGAPARTMENTS_MODE | 210199 | 68.4 |

| LIVINGAPARTMENTS_MEDI | 210199 | 68.4 |

| LIVINGAPARTMENTS_AVG | 210199 | 68.4 |

| FLOORSMIN_MODE | 208642 | 67.8 |

| FLOORSMIN_MEDI | 208642 | 67.8 |

| FLOORSMIN_AVG | 208642 | 67.8 |

| YEARS_BUILD_MODE | 204488 | 66.5 |

| YEARS_BUILD_MEDI | 204488 | 66.5 |

| YEARS_BUILD_AVG | 204488 | 66.5 |

| OWN_CAR_AGE | 202929 | 66.0 |

| LANDAREA_AVG | 182590 | 59.4 |

| LANDAREA_MEDI | 182590 | 59.4 |

| LANDAREA_MODE | 182590 | 59.4 |

머신러닝 모델을 만들때는 결측치들을 다른 값으로 채워넣어야 합니다. 하지만 여기선 결측치을 알아서 처리해주는 XGBoost 같은 모델으 사용할 예정입니다. 다른 방법으로는 결측치 비율이 노은 칼럼들을 삭제해주는 것이지만, 이러한 칼럼들이 현재 머신러닝 모델에 도움이 되는지 안되는지 알 수 없기 때문에 지금은 모든 칼럼을 유지합니다.

Column Types

obect는 문자열과 범주형 칼럼을 포함합니다.

app_train.dtypes.value_counts()

float64 65

int64 41

object 16

dtype: int64

# object 칼럼들의 unique 값 확인

app_train.select_dtypes("object").apply(pd.Series.nunique, axis=0)

NAME_CONTRACT_TYPE 2

CODE_GENDER 3

FLAG_OWN_CAR 2

FLAG_OWN_REALTY 2

NAME_TYPE_SUITE 7

NAME_INCOME_TYPE 8

NAME_EDUCATION_TYPE 5

NAME_FAMILY_STATUS 6

NAME_HOUSING_TYPE 6

OCCUPATION_TYPE 18

WEEKDAY_APPR_PROCESS_START 7

ORGANIZATION_TYPE 58

FONDKAPREMONT_MODE 4

HOUSETYPE_MODE 3

WALLSMATERIAL_MODE 7

EMERGENCYSTATE_MODE 2

dtype: int64

대부분의 범주형 변수들은 상대적으로 unique 값이 작습니다.

Encoding Categorical Variables

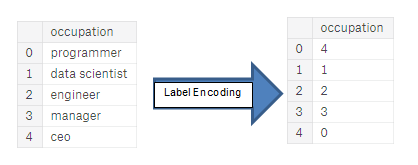

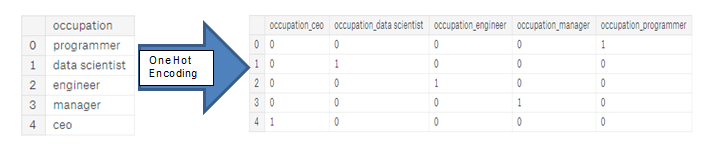

LightGBM과 같은 몇몇 모델을 제외하고 머신러닝 모델은 번주형 변수를 제대로 다룰 수 없습니다. 따라서, 이 feature들을 머신러닝 모델에 넣기 전에 숫자로 인코딩행하는 방법을 찾아야합니다. 여기에는 이러한 프로세스를 수행하기 위한 주된 2가지 방법이 있습니다:

- Label encoding: 기존의 칼럼에 각각의 값에 해당하는 수자를 할당한다.

- one hot encoding: 값에 해당하는 새로운 칼럼들을 만들어준다. (카테고리에 해당하는 값은 1, 아니면 0으로)

label encoding의 문제는 카테고리에 임의의 순서를 부여한다는 것입니다. 각 범주에 할당된 값은 무작위이며 카테고리의 고유의 특성을 반영하지 않습니다. 위의 예에서 프로그래머는 4, 데이터 과학자는 1이지만 동일한 프로세스를 다시 수행하면 레이블이 반대로 되거나 완전히 다를 수 있습니다. 따라서 모델에 우리가 원하지 않는 잘못된 가중치를 할당할 수 있습니다. 따라서, 범주형 변수(예: 남성/여성)에 대해 unique 값이 두 개인 경우 레이블 인코딩은 괜찮지만, 2개 이상인 경우 원 핫 인코딩이 안전한 방법입니다.

원-핫 인코딩의 유일한 단점은 feature의 수(데이터의 차원)가 폭발적으로 늘어날 수 있다는 것입니다. 이를 위해 원-핫 인코딩을 수행한 후 PCA 또는 기타 차원 축소 방법을 수행하여 차원 수를 줄일 수 있습니다

이 노트북에서는 카테고리가 2개만 있는 범주형 변수에 대해 레이블 인코딩을 사용하고, 카테고리가 2개 이상인 범주형 변수에 대해 원-핫 인코딩을 사용합니다.

Label Encoding and One-Hot Encoding

le = LabelEncoder()

le_count = 0

for col in app_train:

if app_train[col].dtype == "object":

if len(list(app_train[col].unique())) <= 2:

le.fit(app_train[col])

app_train[col] = le.transform(app_train[col])

app_test[col] = le.transform(app_test[col])

le_count += 1

print('%d columns were label encoded.' % le_count)

3 columns were label encoded.

# one-hot encoding

app_train = pd.get_dummies(app_train) # 값이 숫자형과 문자형이 있으면 문자형만 가변수화

app_test = pd.get_dummies(app_test)

print('Training Features shape: ', app_train.shape)

print('Testing Features shape: ', app_test.shape)

Training Features shape: (307511, 243)

Testing Features shape: (48744, 239)

Aligning Training and Testing Data

훈련 데이터와 테스트 데이터 모두에 동일한 feature가 있어야 합니다. 원-핫 인코딩은 테스트 데이터에 표현되지 않은 범주를 가진 일부 범주형 변수가 있기 때문에 훈련 데이터에 더 많은 열을 생성합니다. 테스트 데이터에 없는 훈련 데이터의 열을 제거하려면 데이터 프레임을 다듬어야 합니다.

먼저 훈련 데이터에서 target 칼럼을 추출합니다(모델 훈련, 성능 평가에 필요). align을 수행할 때 행이 아닌 열을 기반으로 해야하기 때문에 axis=1 설정

train_labels = app_train["TARGET"]

# train과 test 데이터 양쪽에 있는 칼럼만 유지시킨다.

app_train, app_test = app_train.align(app_test, join="inner", axis=1)

# app_train에 다시 target 칼럼 추가

app_train["TARGET"] = train_labels

print('Training Features shape: ', app_train.shape)

print('Testing Features shape: ', app_test.shape)

Training Features shape: (307511, 240)

Testing Features shape: (48744, 239)

이제 훈련 및 테스트 데이터 세트에는 머신러닝에서 요구하는 동일한 feature이 있습니다. 원-핫 인코딩으로 인해 feature의 수가 크게 증가했습니다. 어느 시점에서 우리는 데이터 세트의 크기를 줄이기 위해 차원 축소(관련 없는 feature 제거)를 시도해야 할 것입니다.

Back to Exploratory Data Analysis

Anomalies

EDA를 수행할 때 항상 주의를 기울여야 하는 문제는 데이터 내의 비정상적인 값입니다. 이는 잘못 입력한 숫자, 측정 장비의 오류 또는 값은 유효하지만 극단적인 측정으로 인한 것일 수도 있습니다.

비정상적인 값을 정량적으로 살펴보는 방법 중 하나는 describe 메서드를 사용하여 칼럼의 통계를 살펴보는 것입니다.

DAYS_BIRTH 칼럼들의 값은 현재 대출 신청을 기준으로 기록되기 때문에 음수입니다. 연도 단위로 보려면 -1을 곱하고 365로 나눌 수 있습니다.

(app_train["DAYS_BIRTH"] / -365).describe()

count 307511.000000

mean 43.936973

std 11.956133

min 20.517808

25% 34.008219

50% 43.150685

75% 53.923288

max 69.120548

Name: DAYS_BIRTH, dtype: float64

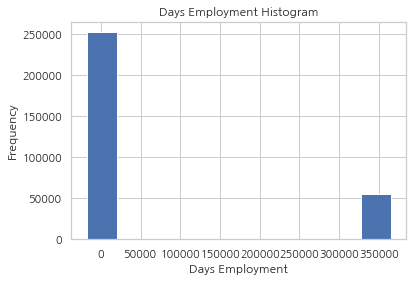

연도는 비정상적인 값이 없습니다. 근무날짜는 어떨까요?

app_train['DAYS_EMPLOYED'].describe()

count 307511.000000

mean 63815.045904

std 141275.766519

min -17912.000000

25% -2760.000000

50% -1213.000000

75% -289.000000

max 365243.000000

Name: DAYS_EMPLOYED, dtype: float64

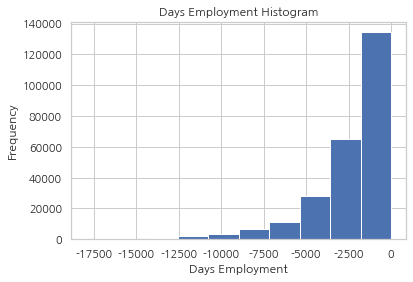

비정상적인 값이 있어 보입니다. max 값은 약 1000년 정도가 됩니다

app_train["DAYS_EMPLOYED"].plot.hist(title="Days Employment Histogram")

plt.xlabel("Days Employment")

Text(0.5, 0, 'Days Employment')

비정상적인 값으로 여겨지는 보객들을 하위 집합으로 분류하고 다른 고객들에 비해 채무 불이행 비율이 높거나 낮은 경향이 있는지 살펴봅시다.

anom = app_train[app_train["DAYS_EMPLOYED"] == 365243]

non_anom = app_train[app_train["DAYS_EMPLOYED"] != 365243]

print('The non-anomalies default on %0.2f%% of loans' % (100 * non_anom['TARGET'].mean()))

print('The anomalies default on %0.2f%% of loans' % (100 * anom['TARGET'].mean()))

print('There are %d anomalous days of employment' % len(anom))

The non-anomalies default on 8.66% of loans

The anomalies default on 5.40% of loans

There are 55374 anomalous days of employment

비정상적인 값으로 여겨지는 고객들의 채무 불이행 비율이 더 낮은 것으로 나타납니다.

예외 처리는 정해진 규칙 없이 상황에 따라 다릅니다. 가장 안전한 접근 방식 중 하나는 예외를 결측값으로 설정한 다음 값을 채워넣는 것입니다. 이 경우 모든 이상치 값이 정확히 같으므로 이러한 대출이 모두 공통적인 어떤 것을 공유할 것으로 가정해 동일한 값으로 채웁니다.

여기서는 비정상적인 값을 가지는 값을 np.nan로 값을 바꾼 다음, 값의 비정상 여부를 나타내는 새로운 칼럼을 만듭니다.

app_train["DAYS_EMPLOYED_ANOM"] = app_train["DAYS_EMPLOYED"] == 365243

app_train["DAYS_EMPLOYED"].replace({365243: np.nan}, inplace=True)

app_train["DAYS_EMPLOYED"].plot.hist(title="Days Employment Histogram")

plt.xlabel("Days Employment")

Text(0.5, 0, 'Days Employment')

분포는 우리가 예상하는 것과 훨씬 더 비슷한 것으로 보이며, 이러한 값이 원래 비정상임을 모델에 알려주는 새로운 칼럼도 만들었습니다. (NaN 값을 아마 칼럼의 median으로 채워야하기 때문에)

비정상적인 값을 제외한 값들은 이상치가 없어 보입니다. (위에서 본 것처럼)

test 데이터에도 동일한 작업을 진행해봅시다

app_test['DAYS_EMPLOYED_ANOM'] = app_test["DAYS_EMPLOYED"] == 365243

app_test["DAYS_EMPLOYED"].replace({365243: np.nan}, inplace=True)

print('There are %d anomalies in the test data out of %d entries' % (app_test["DAYS_EMPLOYED_ANOM"].sum(), len(app_test)))

There are 9274 anomalies in the test data out of 48744 entries

Correlations

correlation coefficient는 기능의 상관관계를 나타내는 가장 좋은 방법은 아니지만, 데이터 내에서 가능한 관계에 대한 아이디어를 제공합니다. 상관 계수의 절대값에 대한 몇 가지 일반적인 해석은 다음과 같습니다:

- .00-.19 “very weak”

- .20-.39 “weak”

- .40-.59 “moderate”

- .60-.79 “strong”

- .80-1.0 “very strong”

correlations = app_train.corr()["TARGET"].sort_values()

print('Most Positive Correlations:\n', correlations.tail(15))

print('\nMost Negative Correlations:\n', correlations.head(15))

Most Positive Correlations:

OCCUPATION_TYPE_Laborers 0.043019

FLAG_DOCUMENT_3 0.044346

REG_CITY_NOT_LIVE_CITY 0.044395

FLAG_EMP_PHONE 0.045982

NAME_EDUCATION_TYPE_Secondary / secondary special 0.049824

REG_CITY_NOT_WORK_CITY 0.050994

DAYS_ID_PUBLISH 0.051457

CODE_GENDER_M 0.054713

DAYS_LAST_PHONE_CHANGE 0.055218

NAME_INCOME_TYPE_Working 0.057481

REGION_RATING_CLIENT 0.058899

REGION_RATING_CLIENT_W_CITY 0.060893

DAYS_EMPLOYED 0.074958

DAYS_BIRTH 0.078239

TARGET 1.000000

Name: TARGET, dtype: float64

Most Negative Correlations:

EXT_SOURCE_3 -0.178919

EXT_SOURCE_2 -0.160472

EXT_SOURCE_1 -0.155317

NAME_EDUCATION_TYPE_Higher education -0.056593

CODE_GENDER_F -0.054704

NAME_INCOME_TYPE_Pensioner -0.046209

DAYS_EMPLOYED_ANOM -0.045987

ORGANIZATION_TYPE_XNA -0.045987

FLOORSMAX_AVG -0.044003

FLOORSMAX_MEDI -0.043768

FLOORSMAX_MODE -0.043226

EMERGENCYSTATE_MODE_No -0.042201

HOUSETYPE_MODE_block of flats -0.040594

AMT_GOODS_PRICE -0.039645

REGION_POPULATION_RELATIVE -0.037227

Name: TARGET, dtype: float64

더 중요한 상관 관계를 살펴보겠습니다. DAYS_BIRTH는 가장 강한 양의 상관 관계입니다. 설명을 보면 DAYS_BIRTH는 대출 당시 고객의 나이로 음수입니다.

상관 관계는 양수이지만 이 feature은 실제로는 음수입니다. 즉, 클라이언트가 나이가 들수록 대출 불이행 가능성이 낮아집니다(즉, target == 0). 약간 혼란스럽기 때문에 feature에 절대값을 취하면 상관 관계가 음수가 됩니다.

Effect of Age on Repayment

app_train['DAYS_BIRTH'] = abs(app_train['DAYS_BIRTH'])

app_train['DAYS_BIRTH'].corr(app_train['TARGET'])

-0.07823930830982709

고객이 나이가 들어감에 따라 TARGET과 음의 선형 관계가 있으며, 이는 고객이 나이가 들수록 대출을 더 자주 제때 상환하는 경향이 있음을 의미합니다.

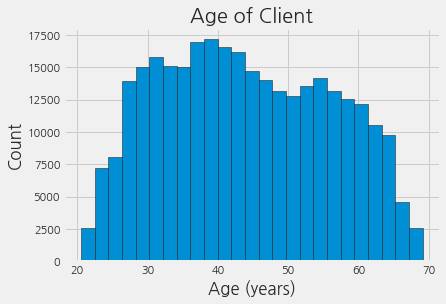

먼저 이 값을 더 자세히 살표보기 위해 나이 히스토그램을 만듭니다. 그래프를 좀 더 이해하기 쉽게 만들기 위해 x축을 연 단위로 지정합니다.

plt.style.use("fivethirtyeight")

plt.hist(app_train["DAYS_BIRTH"] / 365, edgecolor="k", bins=25)

plt.title("Age of Client")

plt.xlabel("Age (years)")

plt.ylabel("Count")

Text(0, 0.5, 'Count')

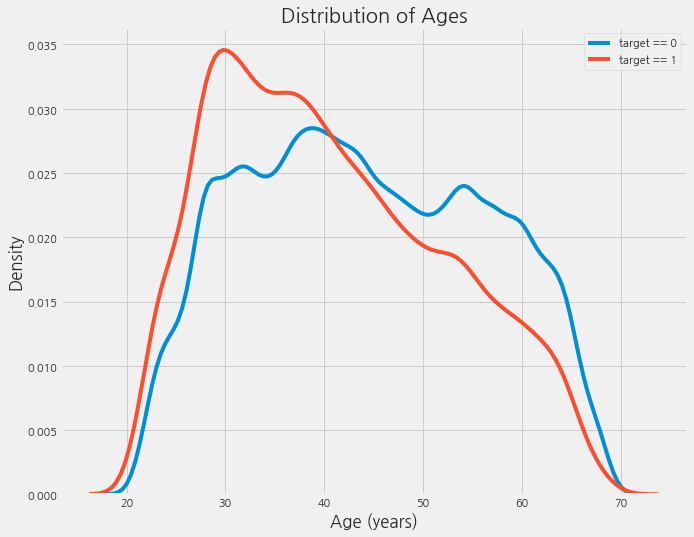

연령 분포는 모든 연령이 이상치가 없다는 것 외에는 많은 것을 말해주지 않습니다. target에 대한 연령의 영향을 시각화하기 위해 kernel density estimate plot (KDE)을 만듭니다. KDE plot은 단일 변수의 분포를 보여주며 좀더 스무스한 히스토그램으로 생각할 수 있습니다.

kdeplot을 사용해봅니다.

plt.figure(figsize=(10, 8))

sns.kdeplot(app_train.loc[app_train["TARGET"] == 0, "DAYS_BIRTH"] / 365, label="target == 0")

sns.kdeplot(app_train.loc[app_train["TARGET"] == 1, "DAYS_BIRTH"] / 365, label="target == 1")

plt.xlabel('Age (years)'); plt.ylabel('Density'); plt.title('Distribution of Ages');

target == 1 곡선은 나이가 어린쪽으로 기울어져 있습니다. DAYS_BIRTH와 TARGET이 유의미한 상관관계는 아니지만(상관계수: -0.07), 이 변수는 TARGET에 영향을 미치기 때문에 머신러닝 모델에서 유용할 것 같습니다. 이제 다른 방식으로 살펴보겠습니다: (연령대별 평균적인 대출 상환 실패 정도)

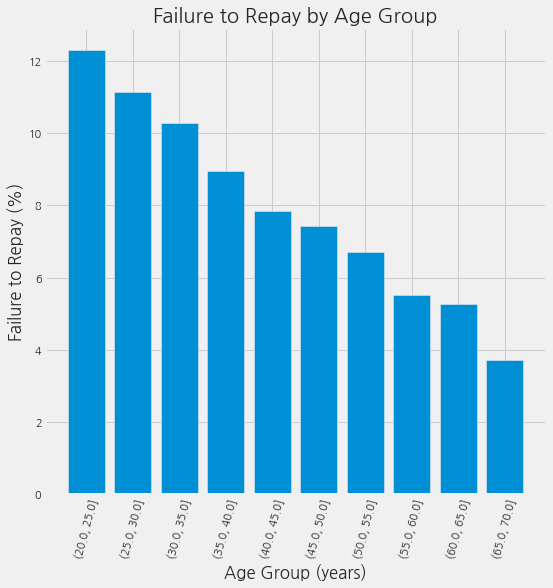

그래프를 만들기 위해 먼저 연령 카테고리를 각각 5년 단위로 자릅니다. 그런 다음 각 카테고리에 대해 target의 평균 값을 계산하여 각 연령 카테고리에서 상환되지 않은 대출 비율을 알려줍니다.

age_data = app_train[["TARGET", "DAYS_BIRTH"]]

age_data["YEARS_BIRTH"] = age_data["DAYS_BIRTH"] / 365

# (min, max) == (20.517808219178082, 69.12054794520547)

age_data["YEARS_BINNED"] = pd.cut(age_data["YEARS_BIRTH"],

bins=np.linspace(20, 70, num=11))

age_data.head(10)

| TARGET | DAYS_BIRTH | YEARS_BIRTH | YEARS_BINNED | |

|---|---|---|---|---|

| 0 | 1 | 9461 | 25.920548 | (25.0, 30.0] |

| 1 | 0 | 16765 | 45.931507 | (45.0, 50.0] |

| 2 | 0 | 19046 | 52.180822 | (50.0, 55.0] |

| 3 | 0 | 19005 | 52.068493 | (50.0, 55.0] |

| 4 | 0 | 19932 | 54.608219 | (50.0, 55.0] |

| 5 | 0 | 16941 | 46.413699 | (45.0, 50.0] |

| 6 | 0 | 13778 | 37.747945 | (35.0, 40.0] |

| 7 | 0 | 18850 | 51.643836 | (50.0, 55.0] |

| 8 | 0 | 20099 | 55.065753 | (55.0, 60.0] |

| 9 | 0 | 14469 | 39.641096 | (35.0, 40.0] |

age_groups = age_data.groupby("YEARS_BINNED").mean()

age_groups

| TARGET | DAYS_BIRTH | YEARS_BIRTH | |

|---|---|---|---|

| YEARS_BINNED | |||

| (20.0, 25.0] | 0.123036 | 8532.795625 | 23.377522 |

| (25.0, 30.0] | 0.111436 | 10155.219250 | 27.822518 |

| (30.0, 35.0] | 0.102814 | 11854.848377 | 32.479037 |

| (35.0, 40.0] | 0.089414 | 13707.908253 | 37.555913 |

| (40.0, 45.0] | 0.078491 | 15497.661233 | 42.459346 |

| (45.0, 50.0] | 0.074171 | 17323.900441 | 47.462741 |

| (50.0, 55.0] | 0.066968 | 19196.494791 | 52.593136 |

| (55.0, 60.0] | 0.055314 | 20984.262742 | 57.491131 |

| (60.0, 65.0] | 0.052737 | 22780.547460 | 62.412459 |

| (65.0, 70.0] | 0.037270 | 24292.614340 | 66.555108 |

plt.figure(figsize=(8, 8))

plt.bar(age_groups.index.astype(str), 100 * age_groups["TARGET"])

plt.xticks(rotation = 75); plt.xlabel('Age Group (years)'); plt.ylabel('Failure to Repay (%)')

plt.title('Failure to Repay by Age Group');

위의 그래프에서 분명한 추세가 보입니다. 젊은 대출 신청자는 대출을 상환하지 않을 가능성이 더 높습니다. 가장 젊은 3개의 그룹은 연체율이 10% 이상, 가장 나이가 많은 그룹은 연체율이 5% 미만입니다.

이 정보는 은행에서 직접 사용할 수 있는 정보입니다. 젊은 고객은 대출금을 상환할 가능성이 적기 때문에 더 많은 가이드이나 재무 관리 팁을 제공받아야 합니다. 그렇다고 해서 은행이 어린 고객들을 차별해야 한다는 의미는 아닙니다. 하지만, 젊은 고객들이 제때 대출을 상환할 수 있도록 예방 조치를 취하는 것이 현명할 것입니다.

Exterior Sources

target과 가장 강한 음의 상관 관계를 가진 3개의 변수는 EXT_SOURCE_1, EXT_SOURCE_2 및 EXT_SOURCE_3입니다. 설명에 따르면 위의 feature들은 외부 데이터 소스로부터 만들어진 정규화된 점수를 나타냅니다. 정확히 이것이 무엇을 의미하는지 모르겠지만 수많은 데이터 소스를 사용하여 만든 일종의 누적 신용 등급일 수 있습니다.

이제 이 변수들을 살펴보겠습니다.

먼저 target과 EXT_SOURCE feature간의 상관 관계를 나타낼 수 있습니다.

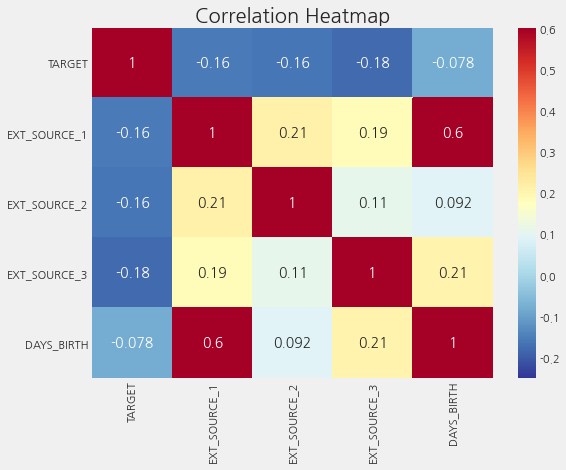

ext_data = app_train[['TARGET', 'EXT_SOURCE_1', 'EXT_SOURCE_2', 'EXT_SOURCE_3', 'DAYS_BIRTH']]

ext_data_corrs = ext_data.corr()

ext_data_corrs

| TARGET | EXT_SOURCE_1 | EXT_SOURCE_2 | EXT_SOURCE_3 | DAYS_BIRTH | |

|---|---|---|---|---|---|

| TARGET | 1.000000 | -0.155317 | -0.160472 | -0.178919 | -0.078239 |

| EXT_SOURCE_1 | -0.155317 | 1.000000 | 0.213982 | 0.186846 | 0.600610 |

| EXT_SOURCE_2 | -0.160472 | 0.213982 | 1.000000 | 0.109167 | 0.091996 |

| EXT_SOURCE_3 | -0.178919 | 0.186846 | 0.109167 | 1.000000 | 0.205478 |

| DAYS_BIRTH | -0.078239 | 0.600610 | 0.091996 | 0.205478 | 1.000000 |

plt.figure(figsize=(8, 6))

sns.heatmap(ext_data_corrs, cmap=plt.cm.RdYlBu_r, vmin=-0.25,

annot=True, vmax=0.6)

plt.title('Correlation Heatmap')

Text(0.5, 1.0, 'Correlation Heatmap')

세 가지 EXT_SOURCE feature들은 모두 target과 음의 상관 관계를 가지며, 이는 EXT_SOURCE의 값이 증가함에 따라 클라이언트가 대출을 상환할 가능성이 더 높음을 나타냅니다. 또한 DAYS_BIRTH가 EXT_SOURCE_1과 양의 상관 관계가 있음을 알 수 있습니다. 이는 이 점수의 요인 중 하나가 고객 연령일 수 있음을 나타냅니다.

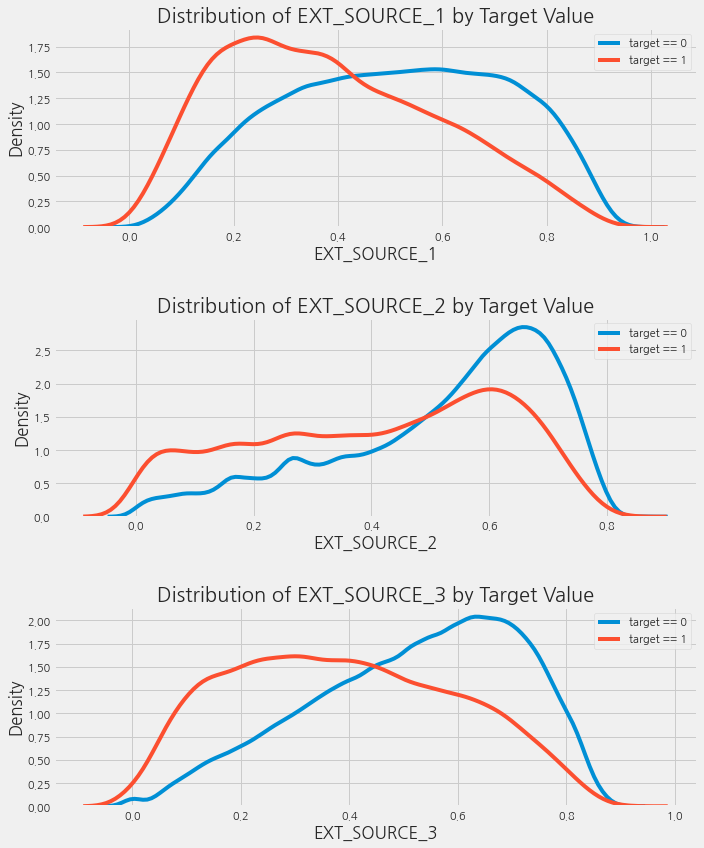

다음으로 target 값 별로 각 feature의 분포를 시각화할 수 있습니다. 이를 통해 이 변수들이 target에 미치는 영향을 알 수 있습니다.

plt.figure(figsize=(10, 12))

for i, source in enumerate(["EXT_SOURCE_1", "EXT_SOURCE_2", "EXT_SOURCE_3"]):

plt.subplot(3, 1, i + 1)

sns.kdeplot(app_train.loc[app_train["TARGET"] == 0, source], label="target == 0")

sns.kdeplot(app_train.loc[app_train["TARGET"] == 1, source], label="target == 1")

plt.title("Distribution of %s by Target Value" % source)

plt.xlabel("%s" % source)

plt.ylabel("Density")

plt.tight_layout(h_pad=2.5)

EXT_SOURCE_3은 target 값 간의 가장 큰 차이를 나타냅니다. 이를 통해 이 feature는 대출 신청자가 대출을 상환할 가능성과 어느 정도의 관계가 있음을 알 수 있습니다.

이 관계들은 사실 그다지 강력하지 않습니다(매우 약한 상관관계). 하지만, 이러한 변수는 머신러닝 모델이 대출을 제때 상환할지 여부를 예측하는 데 여전히 유용합니다.

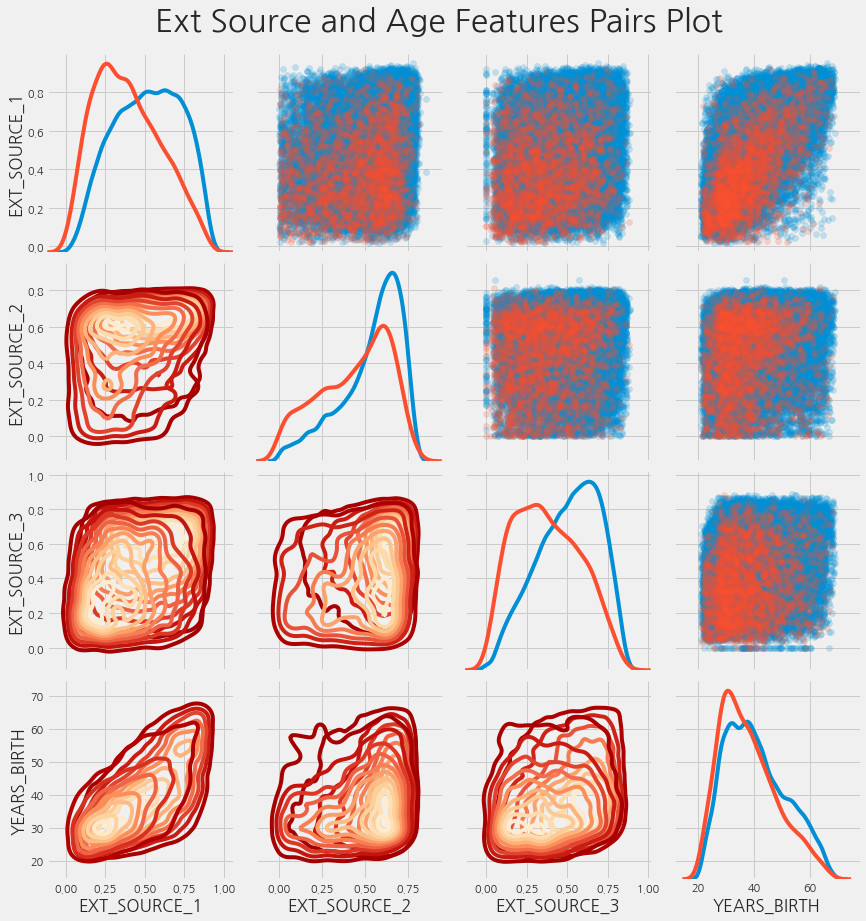

Pairs Plot

최종 탐색 그래프로 EXT_SOURCE 변수들과 DAYS_BIRTH 변수의 pairplot을 만들 수 있습니다. PairPlot은 단일 변수의 분포뿐만 아니라 여러 변수 간의 상관관계를 볼 수 있게 해주기 때문에 훌륭한 탐색 툴입니다.

plot_data = ext_data.drop(columns=["DAYS_BIRTH"]).copy()

plot_data["YEARS_BIRTH"] = age_data["YEARS_BIRTH"]

plot_data = plot_data.dropna().loc[:100000, :]

grid = sns.PairGrid(data=plot_data, size=3, diag_sharey=False,

hue="TARGET",

vars=[x for x in list(plot_data.columns) if x!= "TARGET"])

# 대각선 위의 그래프로는 scatterplot

grid.map_upper(plt.scatter, alpha=0.2)

# 대각선은 kdeplot

grid.map_diag(sns.kdeplot)

# 대각선 아래는 density plot

grid.map_lower(sns.kdeplot, cmap=plt.cm.OrRd_r)

plt.suptitle("Ext Source and Age Features Pairs Plot", size=32, y=1.05)

Text(0.5, 1.05, 'Ext Source and Age Features Pairs Plot')

여기에서 빨간색은 대출이 상환되지 않은 경우를 나타내고, 파란색은 대출이 상환된 경우를 나타냅니다. 여기서는 데이터 내에서 다양한 관계를 볼 수 있습니다. EXT_SOURCE_1과 DAYS_BIRTH 사이에 적당한 양의 선형 관계가 있는 것으로 보이며, 이는 이 feature가 고객들의 연령을 고려해야 할 수 있음을 나타냅니다.

Feature Engineering

Kaggle 대회는 feature engineering에 의해 우승여부가 결정됩니다. 이러한 대회들은 데이터에서 가장 유용한 feature을 생성할 수 있는 사람이 승리합니다. (구조화된 데이터의 경우 모든 우승 모델이 그래디언트 부스팅의 변형인 경향이 있기 때문에 대부분 맞는 말입니다.)

그리고 이러한 것들은 머신러닝의 패턴 중 하나를 나타냅니다: feature engineering이 모델 구축 및 hyperparameter 조정보다 좋은 결과를 가져오는 것

올바른 모델과 최적의 하이퍼파라미터 설정을 선택하는 것이 중요하지만 모델은 제공된 데이터에서만 학습할 수 있습니다.

feature engineering은 일반적인 프로세스를 말하며 feature 구성(기존 데이터에서 새로운 feature 추가)과 feature 선택(가장 중요한 feature만 선택하거나 다른 차원 축소 방법 사용 등)을 모두 포함할 수 있습니다.

다른 데이터 소스를 사용할 때 많은 feature engineering을 수행하지만 이 노트북에서는 두 가지 간단한 feature 구성 방법만 시도합니다.

- Polynomial features

- Domain knowledge features

Polynomial Features

간단한 feature 구성 방법 중 하나는 polynomial features가 있습니다. 이 방법에서는 기존 feature의 제곱과 기존 feature 간의 상호 작용을 하는 feature을 만듭니다. 예를 들어, EXT_SOURCE_1^2 및 EXT_SOURCE_2^2 변수와 EXT_SOURCE_1 x EXT_SOURCE_2, EXT_SOURCE_1 x EXT_SOURCE_2^2, EXT_SOURCE_1^2 x EXT_SOURCE_2^2 등과 같은 변수를 생성할 수 있습니다.

여러 개별 변수의 조합인 이러한 feature들은 변수 간의 상호 작용을 담기 때문에 interaction terms라고 부릅니다. 즉, 두 개의 변수가 그 자체로는 target에 큰 영향을 미치지 않을 수 있지만, 이들을 하나의 interaction variable로 결합하면 target과의 관계를 나타낼 수 있습니다. interaction terms은 여러 변수들의 효과를 담기 위해 통계 모델에서 일반적으로 사용되지만, 머신러닝에서는 자주 사용되지 않습니다. 그럼에도 불구하고, 여기서는 고객들의 대출 상환 여부를 예측하는데 모델이 도움이 될 수 있는지 알아보기 위해 몇 가지를 시도해봅니다.

다음 코드에서는 EXT_SOURCE 변수와 DAYS_BIRTH 변수를 사용하여 polynomial feature를 생성합니다. Scikit-Learn에는 지정된 degree까지 다항식과 interaction terms을 생성하는 PolynomialFeatures라는 유용한 클래스가 있습니다. 여기서는 degree=3을 사용합니다.(polynomial feature을 생성할 때 feature의 수가 degree에 따라 기하급수적으로 확장되고, overfitting 문제가 발생할 수 있기 때문에 너무 높은 degree를 사용하는 것을 피합니다)

poly_features = app_train[['EXT_SOURCE_1', 'EXT_SOURCE_2', 'EXT_SOURCE_3', 'DAYS_BIRTH', 'TARGET']]

poly_features_test = app_test[['EXT_SOURCE_1', 'EXT_SOURCE_2', 'EXT_SOURCE_3', 'DAYS_BIRTH']]

from sklearn.impute import SimpleImputer

imputer = SimpleImputer(strategy="median") # 결측치를 중간값으로 대체

poly_target = poly_features["TARGET"]

poly_features = poly_features.drop(columns=["TARGET"])

# 결측치 imputing

poly_features = imputer.fit_transform(poly_features)

poly_features_test = imputer.transform(poly_features_test)

from sklearn.preprocessing import PolynomialFeatures

poly_transformer = PolynomialFeatures(degree=3)

poly_transformer.fit(poly_features)

print(poly_transformer.get_feature_names())

poly_features = poly_transformer.transform(poly_features)

poly_features_test = poly_transformer.transform(poly_features_test)

print('Polynomial Features shape: ', poly_features.shape)

['1', 'x0', 'x1', 'x2', 'x3', 'x0^2', 'x0 x1', 'x0 x2', 'x0 x3', 'x1^2', 'x1 x2', 'x1 x3', 'x2^2', 'x2 x3', 'x3^2', 'x0^3', 'x0^2 x1', 'x0^2 x2', 'x0^2 x3', 'x0 x1^2', 'x0 x1 x2', 'x0 x1 x3', 'x0 x2^2', 'x0 x2 x3', 'x0 x3^2', 'x1^3', 'x1^2 x2', 'x1^2 x3', 'x1 x2^2', 'x1 x2 x3', 'x1 x3^2', 'x2^3', 'x2^2 x3', 'x2 x3^2', 'x3^3']

Polynomial Features shape: (307511, 35)

꽤 많은 새로운 feature을 생성합니다. 이름을 얻으려면 get_feature_names 메서드를 사용해야 합니다.

poly_transformer.get_feature_names(input_features=['EXT_SOURCE_1', 'EXT_SOURCE_2', 'EXT_SOURCE_3', 'DAYS_BIRTH'])

['1',

'EXT_SOURCE_1',

'EXT_SOURCE_2',

'EXT_SOURCE_3',

'DAYS_BIRTH',

'EXT_SOURCE_1^2',

'EXT_SOURCE_1 EXT_SOURCE_2',

'EXT_SOURCE_1 EXT_SOURCE_3',

'EXT_SOURCE_1 DAYS_BIRTH',

'EXT_SOURCE_2^2',

'EXT_SOURCE_2 EXT_SOURCE_3',

'EXT_SOURCE_2 DAYS_BIRTH',

'EXT_SOURCE_3^2',

'EXT_SOURCE_3 DAYS_BIRTH',

'DAYS_BIRTH^2',

'EXT_SOURCE_1^3',

'EXT_SOURCE_1^2 EXT_SOURCE_2',

'EXT_SOURCE_1^2 EXT_SOURCE_3',

'EXT_SOURCE_1^2 DAYS_BIRTH',

'EXT_SOURCE_1 EXT_SOURCE_2^2',

'EXT_SOURCE_1 EXT_SOURCE_2 EXT_SOURCE_3',

'EXT_SOURCE_1 EXT_SOURCE_2 DAYS_BIRTH',

'EXT_SOURCE_1 EXT_SOURCE_3^2',

'EXT_SOURCE_1 EXT_SOURCE_3 DAYS_BIRTH',

'EXT_SOURCE_1 DAYS_BIRTH^2',

'EXT_SOURCE_2^3',

'EXT_SOURCE_2^2 EXT_SOURCE_3',

'EXT_SOURCE_2^2 DAYS_BIRTH',

'EXT_SOURCE_2 EXT_SOURCE_3^2',

'EXT_SOURCE_2 EXT_SOURCE_3 DAYS_BIRTH',

'EXT_SOURCE_2 DAYS_BIRTH^2',

'EXT_SOURCE_3^3',

'EXT_SOURCE_3^2 DAYS_BIRTH',

'EXT_SOURCE_3 DAYS_BIRTH^2',

'DAYS_BIRTH^3']

35개의 feature이 있으며 개별 feature의 degree는 최대 degree가 3까지 높아지며 interaction terms가 생성되었습니다. 이제 이러한 새로운 feature이 target과 상관 관계가 있는지 확인할 수 있습니다.

poly_features = pd.DataFrame(poly_features,

columns=poly_transformer.get_feature_names(['EXT_SOURCE_1', 'EXT_SOURCE_2',

'EXT_SOURCE_3', 'DAYS_BIRTH']))

poly_features["TARGET"] = poly_target

poly_corrs = poly_features.corr()["TARGET"].sort_values()

print(poly_corrs.head(10))

print(poly_corrs.tail(5))

EXT_SOURCE_2 EXT_SOURCE_3 -0.193939

EXT_SOURCE_1 EXT_SOURCE_2 EXT_SOURCE_3 -0.189605

EXT_SOURCE_2 EXT_SOURCE_3 DAYS_BIRTH -0.181283

EXT_SOURCE_2^2 EXT_SOURCE_3 -0.176428

EXT_SOURCE_2 EXT_SOURCE_3^2 -0.172282

EXT_SOURCE_1 EXT_SOURCE_2 -0.166625

EXT_SOURCE_1 EXT_SOURCE_3 -0.164065

EXT_SOURCE_2 -0.160295

EXT_SOURCE_2 DAYS_BIRTH -0.156873

EXT_SOURCE_1 EXT_SOURCE_2^2 -0.156867

Name: TARGET, dtype: float64

DAYS_BIRTH -0.078239

DAYS_BIRTH^2 -0.076672

DAYS_BIRTH^3 -0.074273

TARGET 1.000000

1 NaN

Name: TARGET, dtype: float64

새로운 변수 중 일부는 원래 feature보다 target과 더 큰(절대값) 상관 관계가 있습니다. 머신러닝 모델을 구축할 때 이러한 feature이 있는 경우와 없는 경우를 비교하여 모델 학습에 실제로 도움이 되는지 확인할 수 있습니다.

이러한 feature을 train, test 데이터 복사본에 추가한 다음 feature이 있는 모델과 없는 모델을 평가합니다. 머신 러닝에선 대부분 이러한 접근방식이 적절한지 알 수 있는 유일한 방법은 그냥 시도해보는 것입니다.

poly_features_test = pd.DataFrame(poly_features_test,

columns=poly_transformer.get_feature_names(['EXT_SOURCE_1', 'EXT_SOURCE_2',

'EXT_SOURCE_3', 'DAYS_BIRTH']))

poly_features["SK_ID_CURR"] = app_train["SK_ID_CURR"]

app_train_poly = app_train.merge(poly_features, on="SK_ID_CURR", how="left")

poly_features_test["SK_ID_CURR"] = app_test["SK_ID_CURR"]

app_test_poly = app_test.merge(poly_features_test, on="SK_ID_CURR", how="left")

# train과 test 데이터 양쪽에 있는 칼럼만 유지시킨다.

app_train_poly, app_test_poly = app_train_poly.align(app_test_poly, join="inner",

axis=1)

print('Training data with polynomial features shape: ', app_train_poly.shape)

print('Testing data with polynomial features shape: ', app_test_poly.shape)

Training data with polynomial features shape: (307511, 275)

Testing data with polynomial features shape: (48744, 275)

Domain Knowledge Features

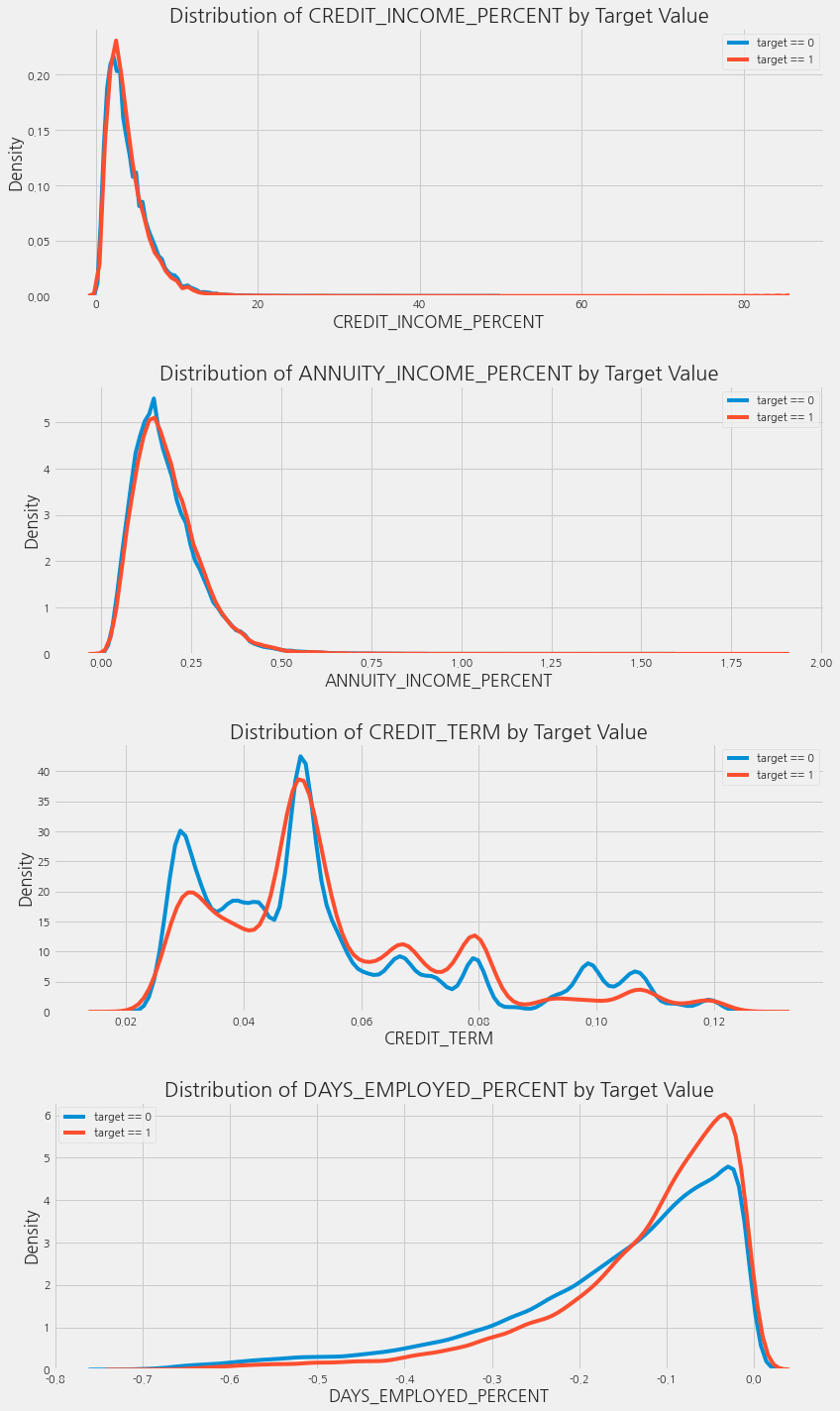

신용 전문가가 아니기 때문에 “도메인 지식”이라고 부르는 것이 옳지 않을 수도 있지만, 이것을 “제한된 금융 지식을 적용하려는 시도”라고 부를 수 있습니다. 따라서, 고객이 채무불이행 여부를 알려주는 데 중요하다고 생각하는 것을 담아내는 몇 가지 feature을 만들 수 있습니다.

CREDIT_INCOME_PERCENT: 고객의 수입에 대한 신용 금액의 백분율ANNUITY_INCOME_PERCENT: 고객의 소득에 대한 연금 대출의 비율CREDIT_TERM: 지불 기간(월 단위로 지불해야 하는 기간)(연금은 매월 지불해야 하는 금액이므로)DAYS_EMPLOYED_PERCENT: 고객의 나이에 대한 고용 일수의 백분율

app_train_domain = app_train.copy()

app_test_domain = app_test.copy()

app_train_domain['CREDIT_INCOME_PERCENT'] = app_train_domain['AMT_CREDIT'] / app_train_domain['AMT_INCOME_TOTAL']

app_train_domain['ANNUITY_INCOME_PERCENT'] = app_train_domain['AMT_ANNUITY'] / app_train_domain['AMT_INCOME_TOTAL']

app_train_domain['CREDIT_TERM'] = app_train_domain['AMT_ANNUITY'] / app_train_domain['AMT_CREDIT']

app_train_domain['DAYS_EMPLOYED_PERCENT'] = app_train_domain['DAYS_EMPLOYED'] / app_train_domain['DAYS_BIRTH']

app_test_domain['CREDIT_INCOME_PERCENT'] = app_test_domain['AMT_CREDIT'] / app_test_domain['AMT_INCOME_TOTAL']

app_test_domain['ANNUITY_INCOME_PERCENT'] = app_test_domain['AMT_ANNUITY'] / app_test_domain['AMT_INCOME_TOTAL']

app_test_domain['CREDIT_TERM'] = app_test_domain['AMT_ANNUITY'] / app_test_domain['AMT_CREDIT']

app_test_domain['DAYS_EMPLOYED_PERCENT'] = app_test_domain['DAYS_EMPLOYED'] / app_test_domain['DAYS_BIRTH']

Visualize New Variables

이러한 도메인 지식 변수들을 그래프에서 시각적으로 탐구해봅니다. TARGET 값에 따라 색깔을 다르게 한 kdeplot 만들 것입니다.

plt.figure(figsize=(12, 20))

for i, feature in enumerate(['CREDIT_INCOME_PERCENT', 'ANNUITY_INCOME_PERCENT',

'CREDIT_TERM', 'DAYS_EMPLOYED_PERCENT']):

plt.subplot(4, 1, i + 1)

sns.kdeplot(app_train_domain.loc[app_train_domain["TARGET"] == 0, feature], label="target == 0")

sns.kdeplot(app_train_domain.loc[app_train_domain["TARGET"] == 1, feature], label="target == 1")

plt.title('Distribution of %s by Target Value' % feature)

plt.xlabel("%s" % feature)

plt.ylabel("Density")

plt.tight_layout(h_pad=2.5) # h_pad == 세로 여백

위의 그래프들을 보면 새로 만든 feature들이 유용한지 불확실합니다. 따라서, 그냥 이 feature들을 가지고 모델의 성능을 확인해봅니다. (Just Do it)

Baseline

Logistic Regression Implementation

from sklearn.preprocessing import MinMaxScaler

from sklearn.impute import SimpleImputer

if "TARGET" in app_train:

train = app_train.drop(columns=["TARGET"])

else:

train = app_train.copy()

features = list(train.columns)

test = app_test.copy()

# 결측치에 중간값 채워넣기

imputer = SimpleImputer(strategy="median")

# 0과 1 사이의 값으로 스케일링

scaler = MinMaxScaler(feature_range=(0, 1))

imputer.fit(train)

train = imputer.transform(train)

test = imputer.transform(app_test)

scaler.fit(train)

train = scaler.transform(train)

test = scaler.transform(test)

print('Training data shape: ', train.shape)

print('Testing data shape: ', test.shape)

Training data shape: (307511, 240)

Testing data shape: (48744, 240)

우리는 첫 번째 모델에 대해 Scikit-Learn의 LogisticRegression을 사용할 것입니다. 기본 모델에서 유일하게 변경할 하이퍼파라미터는 overfitting의 양을 제어하는 정규화 매개변수 C를 낮추는 것입니다(낮은 값은 과적합을 줄임). 이렇게 하면 기본 LogisticRegression보다 조금 더 나은 결과를 얻을 수 있습니다.

from sklearn.linear_model import LogisticRegression

log_reg = LogisticRegression(C=0.0001)

log_reg.fit(train, train_labels)

LogisticRegression(C=0.0001)

이제 모델이 학습되었으므로 예측을 수행하는 데 사용할 수 있습니다. 대출을 갚지 않을 확률을 예측하기를 원하므로 predict.proba 메소드를 사용합니다. 여기서는 m이 관측값의 수인 m x 2 배열을 반환합니다. 첫 번째 열은 대상이 0일 확률이고 두 번째 열은 대상이 1일 확률입니다(단일 행의 경우 두 열의 합이 1이어야 함). 대출이 상환되지 않을 확률을 원하므로 두 번째 열을 선택합니다.

log_reg_pred = log_reg.predict_proba(test)[:, 1]

submit = app_test[["SK_ID_CURR"]]

submit["TARGET"] = log_reg_pred

submit.head()

| SK_ID_CURR | TARGET | |

|---|---|---|

| 0 | 100001 | 0.078515 |

| 1 | 100005 | 0.137926 |

| 2 | 100013 | 0.082194 |

| 3 | 100028 | 0.080921 |

| 4 | 100038 | 0.132618 |

submit.to_csv('log_reg_baseline.csv', index=False)

점수는 약 0.671

Improved Model: Random Forest

from sklearn.ensemble import RandomForestClassifier

random_forest = RandomForestClassifier(n_estimators=100, random_state=50, verbose=1,

n_jobs=-1)

random_forest.fit(train ,train_labels)

feature_importance_values = random_forest.feature_importances_

feature_importances = pd.DataFrame({'feature': features, 'importance': feature_importance_values})

predictions = random_forest.predict_proba(test)[:, 1]

[Parallel(n_jobs=-1)]: Using backend ThreadingBackend with 6 concurrent workers.

[Parallel(n_jobs=-1)]: Done 38 tasks | elapsed: 14.0s

[Parallel(n_jobs=-1)]: Done 100 out of 100 | elapsed: 34.7s finished

[Parallel(n_jobs=6)]: Using backend ThreadingBackend with 6 concurrent workers.

[Parallel(n_jobs=6)]: Done 38 tasks | elapsed: 0.0s

[Parallel(n_jobs=6)]: Done 100 out of 100 | elapsed: 0.2s finished

submit = app_test[['SK_ID_CURR']]

submit['TARGET'] = predictions

submit.to_csv('random_forest_baseline.csv', index = False)

점수는 약 0.678

Make Predictions using Engineered Features

Polynomial Features 및 도메인 지식이 모델을 개선했는지 확인하는 유일한 방법은 이러한 feature에 대한 테스트 모델을 훈련시키는 것입니다. 그런 다음 이러한 feature이 없는 모델의 performance와 비교하여 feature engineering의 효과를 측정합니다.

poly_features_names = list(app_train_poly.columns)

imputer = SimpleImputer(strategy="median")

poly_features = imputer.fit_transform(app_train_poly)

poly_features_test = imputer.transform(app_test_poly)

scaler = MinMaxScaler(feature_range=(0, 1))

poly_features = scaler.fit_transform(poly_features)

poly_features_test = scaler.fit_transform(poly_features_test)

random_forest_poly = RandomForestClassifier(n_estimators=100, random_state=50,

verbose=1, n_jobs=-1)

random_forest_poly.fit(poly_features, train_labels)

predictions = random_forest_poly.predict_proba(poly_features_test)[:, 1]

[Parallel(n_jobs=-1)]: Using backend ThreadingBackend with 6 concurrent workers.

[Parallel(n_jobs=-1)]: Done 38 tasks | elapsed: 19.4s

[Parallel(n_jobs=-1)]: Done 100 out of 100 | elapsed: 49.1s finished

[Parallel(n_jobs=6)]: Using backend ThreadingBackend with 6 concurrent workers.

[Parallel(n_jobs=6)]: Done 38 tasks | elapsed: 0.0s

[Parallel(n_jobs=6)]: Done 100 out of 100 | elapsed: 0.1s finished

submit = app_test[['SK_ID_CURR']]

submit['TARGET'] = predictions

submit.to_csv('random_forest_baseline_engineered.csv', index = False)

이 모델은 결과를 제출했을 때 0.678점을 얻었으며 이는 feature engineering이 없는 모델과 정확히 동일합니다. 이러한 결과를 감안할 때 이 경우에는 feature들이 도움이 되지 않은 것으로 보입니다.

Testing Domain Features

app_train_domain = app_train_domain.drop(columns="TARGET")

domain_features_names = list(app_train_domain.columns)

imputer = SimpleImputer(strategy="median")

domain_features = imputer.fit_transform(app_train_domain)

domain_features_test = imputer.fit_transform(app_test_domain)

scaler = MinMaxScaler(feature_range=(0, 1))

domain_features = scaler.fit_transform(domain_features)

domain_features_test = scaler.fit_transform(domain_features_test)

random_forest_domain = RandomForestClassifier(n_estimators = 100, random_state = 50,

verbose = 1, n_jobs = -1)

random_forest_domain.fit(domain_features, train_labels)

feature_importance_values_domain = random_forest_domain.feature_importances_

feature_importances_domain = pd.DataFrame({'feature': domain_features_names, 'importance': feature_importance_values_domain})

predictions = random_forest_domain.predict_proba(domain_features_test)[:, 1]

[Parallel(n_jobs=-1)]: Using backend ThreadingBackend with 6 concurrent workers.

[Parallel(n_jobs=-1)]: Done 38 tasks | elapsed: 14.2s

[Parallel(n_jobs=-1)]: Done 100 out of 100 | elapsed: 35.4s finished

[Parallel(n_jobs=6)]: Using backend ThreadingBackend with 6 concurrent workers.

[Parallel(n_jobs=6)]: Done 38 tasks | elapsed: 0.0s

[Parallel(n_jobs=6)]: Done 100 out of 100 | elapsed: 0.2s finished

submit = app_test[['SK_ID_CURR']]

submit['TARGET'] = predictions

submit.to_csv('random_forest_baseline_domain.csv', index=False)

제출했을 때 0.679점을 얻었으며 이는 아마도 엔지니어링된 feature이 이 모델에서 도움이 되지 않는다는 것을 보여줍니다(그러나 노트북 끝부분의 Gradient Boosting Model에서는 도움이 됨).

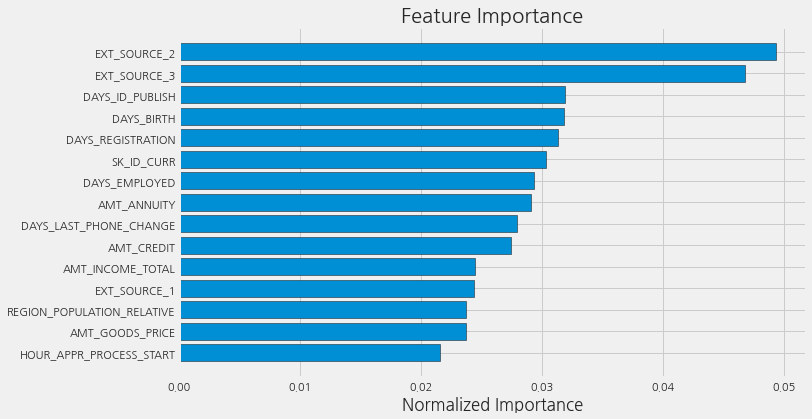

Model Interpretation: Feature Importances

어떤 변수가 가장 관련이 있는지 확인하는 간단한 방법으로 랜덤 포레스트의 feature importances를 확인하는 것입니다. Exploratory Data Analysis(EDA)에서 본 상관 관계를 감안할 때 가장 중요한 feature은 EXT_SOURCE 및 DAYS_BIRTH일 것으로 예상해야 합니다. 향후 작업에서 차원 축소 방법으로 이러한 feature importances를 사용할 수 있습니다.

def plot_feature_importances(df):

df = df.sort_values("importance", ascending=False).reset_index()

df['importance_normalized'] = df['importance'] / df['importance'].sum()

plt.figure(figsize=(10, 6))

ax = plt.subplot()

ax.barh(list(reversed(list(df.index[:15]))), # [14, 13, 12, 11, 10, 9, 8, 7, 6, 5, 4, 3, 2, 1, 0]

df["importance_normalized"].head(15),

align="center", edgecolor="k")

ax.set_yticks(list(reversed(list(df.index[:15]))))

ax.set_yticklabels(df["feature"].head(15))

plt.xlabel("Normalized Importance")

plt.title("Feature Importance")

plt.show()

return df

feature_importances_sorted = plot_feature_importances(feature_importances)

예상대로 가장 중요한 feature은 EXT_SOURCE와 DAYS_BIRTH입니다. 위의 그래프를 보면 모델에 높은 importance을 지닌 feature은 소수에 불과한 것을 알 수 있습니다. 이는 성능 저하 없이 많은 feature을 삭제할 수 있음을 시사합니다 (성능이 향상될 수도 있습니다). feature importance는 모델을 해석하거나 차원 축소를 하는 가장 정교한 방법은 아니지만 예측을 할 때 모델이 고려하는 요소를 이해할 수 있게 해줍니다.

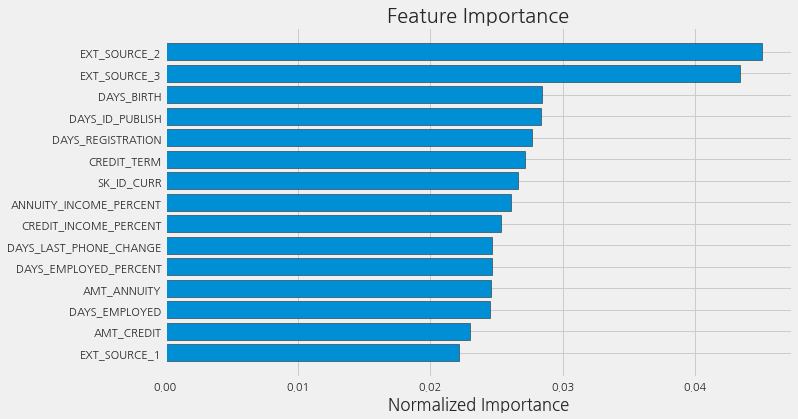

feature_importances_domain_sorted = plot_feature_importances(feature_importances_domain)

손으로 엔지니어링한 4가지 feature 모두 feature importances 상위 15위 안에 들었다는 것을 알 수 있습니다. 이는 도메인 지식이 모델 성능에 효과가 있었다는 것을 의미합니다.

Conclusions

이 노트북에서 Kaggle 머신 러닝 대회를 시작하는 방법을 보았습니다. 먼저 데이터, 여러가지 작업, 제출물을 판단하는 기준을 확실히 이해했습니다. 그런 다음 모델링에 도움이 될 수 있는 관계, 추세 또는 이상치를 식별하기 위해 간단한 EDA를 수행했습니다. 그 과정에서 범주형 변수 인코딩, 결측값 대치, 범주형 변수 인코딩 같은 필요한 전처리 단계를 수행했습니다. 그런 다음 기존 데이터에서 새로운 feature을 구성하여 그렇게 하는 것이 모델에 도움이 될 수 있는지 확인했습니다.

그리고 데이터 탐색, 데이터 준비 및 feature engineering을 완료한 후, 간단한 모델을 구현했습니다. 그런 다음 첫 번째 점수를 뛰어넘기 위해 약간 더 복잡한 두 번째 모델을 만들었습니다. engineering을 한 변수를 추가했을 때의 효과를 알아보기 위한 실험도 진행했습니다.

여기서는 머신 러닝의 프로젝트의 일반적인 개요를 따랐습니다:

- 문제와 데이터 이해

- 데이터 정리 및 포매팅(정보 구성) (대부분 수행되어 있었음)

- EDA

- 기본 모델

- 조금 더 개선한 모델

- 모델 해석

Kaggle은 단일 metric에서 최고의 성능을 달성하는 데만 관심이 있고 해석에는 관심이 없다는 점에서 일반적인 데이터 과학 문제와 약간 다릅니다. 그러나 모델이 결정을 내리는 방식을 이해하려고 시도함으로써 모델을 개선하거나 오류를 수정하기 위해 error를 조사할 수 있습니다.

이 노트북을 통해 이 머신러닝 대회에 참가할 수 있기를 바랍니다. 이제 커뮤니티의 도움을 받아 스스로 나가서 큰 문제를 해결할 준비가 되었기를 바랍니다.

참고: https://www.kaggle.com/code/willkoehrsen/start-here-a-gentle-introduction/notebook

댓글남기기